足元のリスクオフに対する心構え

2020年2月3日

●中国との往来制限や中国企業の休業延長で、市場は中国経済減速と周辺国への影響を警戒。

●新型ウイルスは、リスクオフの度合いをはかる3点のうち金融システムと流動性への影響は問題ない。

●残り1点、他国・他地域への影響はあるが金融危機に比べればリスクオフの度合いは小さいとみる。

中国との往来制限や中国企業の休業延長で、市場は中国経済減速と周辺国への影響を警戒

新型コロナウイルスによる肺炎の感染拡大を受け、現在60カ国以上が中国からの入国制限措置を導入しています。米国務省は1月30日、米国人の中国全土への渡航について、警戒レベルを4段階で最も高い「渡航中止・退避勧告」に引き上げました。これにより、米航空会社3社(アメリカン航空、デルタ航空、ユナイテッド航空)は、相次いで中国行きの便の休止を決定しました。

また、中国でも感染拡大を防ぐため、多くの省や直轄市が企業に対し、春節(旧正月)休暇後の休業延長などを指示するケースがみられます。このように、中国との往来が各国で制限され始め、また、世界の電子機器の生産を多く担う中国企業の休業が延長されたことで、市場は中国経済の減速と周辺国への影響に対し、一段と警戒を強めざるを得なくなっています。

新型ウイルスは、リスクオフの度合いをはかる3点のうち金融システムと流動性への影響は問題ない

改めて、今回のような新型コロナウイルスなど、予期せぬ悪材料が発生した場合、市場のリスクオフ(回避)の度合いをはかる上で確認すべきは次の3点です。すなわち、①「金融システムへの影響」、②「流動性への影響」、③「他国・他地域への影響」です。いずれも影響なしと判断できれば、その悪材料による市場のリスクオフの動きは一時的となり、過度な警戒は不要となります。

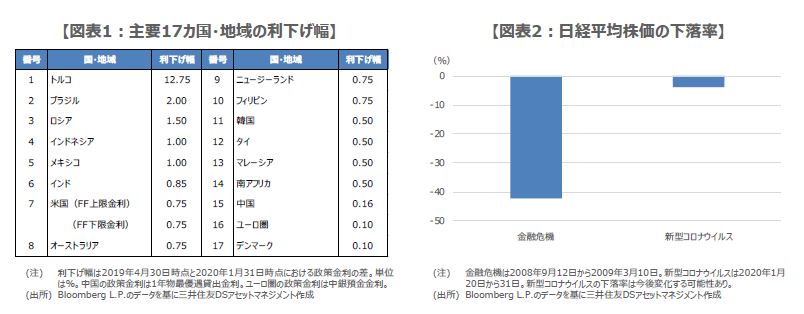

まず、①について、新型コロナウイルスは銀行の決済機能に直接深刻なダメージを与えるものではありません。次に、②について、中国人民銀行(中央銀行)は2月2日、3日の公開市場操作(オペ)で、金融市場に1兆2,000億元を供給すると発表しました。また、現在は多くの国や地域で金融緩和が実施され、世界の金融市場には潤沢な資金が存在しています(図表1)。そのため、新型コロナウイルスで市場の流動性が枯渇することはありません。

残り1点、他国・他地域への影響はあるが金融危機に比べればリスクオフの度合いは小さいとみる

ただ、新型コロナウイルスは、その感染力の強さから、③の他国・他地域には影響が生じます。なお、①から③まですべて影響ありと判断された材料は、リーマンショックに起因する金融危機です。当時、日経平均株価は2008年9月12日から2009年3月10日までの間、42.2%下落しましたが、今回は2020年1月20日から31日までの間、3.7%の下落にとどまっています(図表2)。

新型コロナウイルスは、③のみに注意が必要ですので、金融危機に比べると、リスクオフの度合いは相対的に小さいと考えられます。しかしながら、感染拡大が長期化すれば、実体経済への影響も大きくなるため、この点は慎重な見極めが必要です。なお、中国への渡航制限や中国企業の休業延長は経済活動の圧迫要因ですが、同時に感染拡大を抑制することも期待されます。この先、「感染拡大の一服」、「ワクチンの開発進展」、「各国で景気配慮型の政策実施」などの報道が出てくれば、市場がリスクオン(選好)に転じるきっかけになると思われます。