2020年の米国経済見通し

2019年12月24日

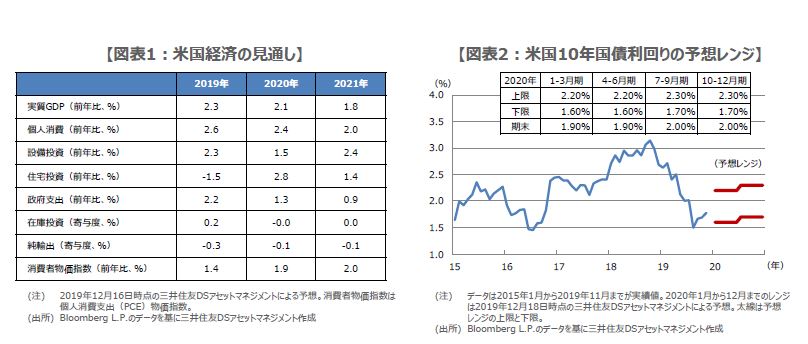

●実質GDPは、2020年が前年比+2.1%、2021年は潜在成長率並みの同+1.8%を予想する。

●2020年は緩やかな成長のもと政策金利は据え置き、10年国債利回りは徐々に水準切り上げへ。

●大統領候補は民主党で混戦、共和党はトランプ氏が最有力、選挙戦展望の材料はまだ揃わず。

実質GDPは、2020年が前年比+2.1%、2021年は潜在成長率並みの同+1.8%を予想する

米国は2019年12月13日、中国との貿易協議において第1段階の合意に達しました。これにより、貿易問題を巡る過度な悲観論が後退し、米企業の生産活動は、在庫調整の一巡を経て、持ち直しの動きが期待されます。また、個人消費についても、足元で雇用者数の伸びが確認されており、この先、底堅い推移が見込まれ、国内最終需要を支えると思われます。

弊社は2020年の米実質GDP成長率について、前年比+2.1%を予想しています(図表1)。2019年と同様、2%台前半の成長を維持するものの、成長ペースは幾分緩やかになると想定しています。2021年の米実質GDP成長率については、長期にわたり景気拡大局面が続くなか、潜在成長率近辺の前年比+1.8%への減速を予想しますが、直ちに景気後退に至るとはみていません。

2020年は緩やかな成長のもと政策金利は据え置き、10年国債利回りは徐々に水準切り上げへ

なお、米連邦公開市場委員会(FOMC)は12月の声明で、現在の金融政策スタンスは適切との考えを示し、政策判断は海外の動向や抑制されたインフレ圧力など、景気見通しに関する情報を重視するとしました。ここから読み取れる当局のメッセージは、政策金利は当面据え置くものの、先行きは海外情勢や物価動向次第で利上げも利下げもありうる、と推測されます。

弊社は2020年の米経済成長について、前述の通り緩やかなペースを見込んでいます。そのため、物価に強い圧力は生じにくく、政策金利は2020年いっぱい据え置かれる可能性が高いと考えます。米10年国債利回りについては、2020年に入り、しばらくレンジ相場が続いた後、米経済の緩やかな持ち直しとともに、ゆっくりと水準を切り上げる展開を予想しています(図表2)。

大統領候補は民主党で混戦、共和党はトランプ米大統領が最有力、選挙戦展望の材料はまだ揃わず

米国では2020年11月3日に大統領選挙が行われます。民主党では、大統領候補の指名争いが混戦模様となっており、中道派(オバマ政策への回帰を主張)とリベラル派(資本主義の弊害への対応を主張)の溝が深まっています。同年3月3日にはスーパーチューズデー(多くの州の予備選・党員集会が集中する序盤戦のヤマ場)を迎えるため、主要候補の注目度は今後、一層高まるものと思われます。

一方、共和党は、民主党とは対照的に、トランプ米大統領が最有力候補となっています。民主・共和両党の大統領候補は、全国大会(民主党は2020年7月13日、共和党は同年8月24日)で正式に決定します。年後半は、大統領候補の掲げる政策内容や支持率の動向に、金融市場が一喜一憂し、また、2021年の米経済見通しにも影響が及ぶ可能性があります。米大統領選挙を展望するには、現時点でまだ十分な材料が揃っていませんが、引き続き注視していきたいと思います。