12月15日に制裁関税が発動された場合、日本株の反応は?

2019年12月5日

●日本株は米中協議を巡る報道に一喜一憂の展開、協議は既存の制裁関税の取り扱いが焦点。

●第1段階の合意遅延でも、協議継続と12月15日の関税発動見送りまでは想定の範囲内とみる。

●12月15日に関税発動なら日経平均はいったん下落、ただ協議継続なら22,000円前後までか。

日本株は米中協議を巡る報道に一喜一憂の展開、協議は既存の制裁関税の取り扱いが焦点

日本株は米中貿易協議を巡る報道に一喜一憂する展開が続いています。12月3日にトランプ大統領が中国との合意について、期限は設けておらず、米大統領選挙後まで待っても良いと述べると、4日の日経平均株価は23,000円割れを試す動きとなりました。その後、米ブルームバーグ社が、米中両国は第1段階の合意に近づいていると報じると、5日の日経平均株価は上昇して取引が始まりました。

これまでの報道から推測すると、第1段階の合意には、中国による米農産品の購入、通貨政策の透明性向上、金融サービス市場の開放が含まれ、知的財産権の保護も対象とみられます。米国は、第1段階の合意で、12月15日の対中制裁関税第4弾(1,600億ドル分)の発動は見送ると思われますが、中国は、第1段階の合意で、発動済みの制裁関税撤廃まで求めている模様で、この調整が長引いていると考えられます。

第1段階の合意遅延でも、協議継続と12月15日の関税発動見送りまでは想定の範囲内とみる

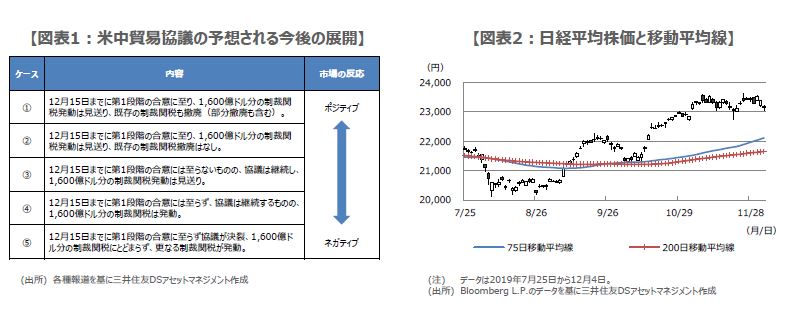

そこで、米中貿易協議の今後の展開を、5つのケースに分類してみます(図表1)。最初の3つのケースは、ケース①:12月15日までに第1段階の合意に至り、1,600億ドル分の制裁関税発動は見送り、既存の制裁関税も撤廃(部分撤廃も含む)、ケース②:ケース①のうち既存の制裁関税撤廃はなし、ケース③:12月15日までに第1段階の合意には至らないものの、協議は継続し、1,600億ドル分の制裁関税発動は見送り、というものです。

ケース②とケース③は、ある程度、市場に織り込み済みで、ケース①は、ポジティブサプライズと考えます。残りの2つのケースは、ケース④:12月15日までに第1段階の合意には至らず、協議は継続するものの、1,600億ドル分の制裁関税は発動、ケース⑤:12月15日までに第1段階の合意に至らず協議が決裂、1,600億ドル分の制裁関税にとどまらず、更なる制裁関税が発動、というものです。

12月15日に関税発動なら日経平均はいったん下落、ただ協議継続なら22,000円前後までか

ケース④で、1,600億ドル分の制裁関税が発動された場合、日経平均株価はいったん下値を試す動きが強まると考えられます。ただ、1,600億ドル分の制裁関税は、8月に言及されたもので、目新しい材料ではありません。また、協議が継続する限り、将来的な撤廃の余地も残ります。そのため、日経平均株価の下落速度は、75日移動平均線や200日移動平均線が位置する、22,000円前後に向かう過程で逓減するとみています(図表2)。

一方、ケース⑤はネガティブサプライズとなるため、日経平均株価にはもう一段の下押し圧力が生じる恐れがあります。状況によっては、日経平均株価の株価純資産倍率(PBR)1倍水準(現状20,300円程度)を意識する展開も想定されます。しかしながら、ケース⑤は、米中両国の経済にとって好ましくないシナリオであり、今のところ実現の可能性は極めて低いと思われます。