日本株の需給は改善方向へ

2019年10月21日

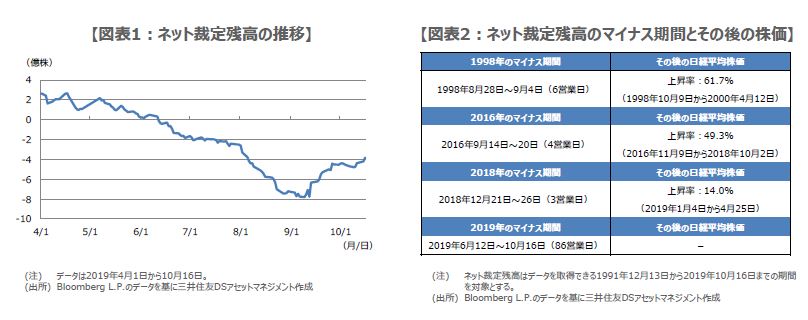

●日本株のネット裁定残高は、5月以降減少が続き、9月9日のマイナス幅は7億8,000万株近くに。

●その後ネット裁定残高のマイナス幅は縮小、世界的な金融緩和を受けた先物の買い戻しが主因。

●米中協議の進展や日本企業の業績底入れなどの確認で、一段の需給改善と株高が期待される。

日本株のネット裁定残高は、5月以降減少が続き、9月9日のマイナス幅は7億8,000万株近くに

日本株は5月以降、「裁定買い残」が減少し、「裁定売り残」が増加する傾向が顕著にみられました。裁定買い残とは、裁定業者(主に証券会社)が一時的に割高となった先物を売り、同時に現物を買う(裁定買い)取引を行った場合の現物買いの残高です。その後、先物の下落などにより、割高感が解消されれば、裁定業者は裁定買いを解消する(先物を買い戻して現物を売る)ため、裁定買い残は減少します。

一方、裁定売り残とは、裁定業者が一時的に割安となった先物を買い、同時に現物を売る(裁定売り)取引を行った場合の現物売りの残高です。先物の下落などにより、割安感が強まれば、裁定業者は裁定売りを継続し、裁定売り残が増加することがあります。裁定買い残から裁定売り残を差し引いた「ネット裁定残高」は、5月以降減少が続き、9月9日にはマイナス7億8,000万株近くに達しました(図表1)。

その後ネット裁定残高のマイナス幅は縮小、世界的な金融緩和を受けた先物の買い戻しが主因

ネット裁定残高が大きく減少したのは、5月以降、貿易を巡る米中の対立が激化し、世界景気が更に冷え込むとの警戒感が市場で強まったためと推測されます。実際、米国は5月10日、対中制裁関税第3弾の税率を10%から25%へ引き上げ、9月1日には対中制裁関税第4弾の一部品目について、15%の追加関税を課しました。これらを受け、日本株の先物などに売りが膨らみ、裁定買い残の減少と裁定売り残の増加につながったと考えられます。

しかしながら、改めて図表1に目を向けると、ネット裁定残高のマイナス幅は、9月9日の約7億8,000万株を底として、縮小傾向にあることが分かります。これは、ここ数カ月で多くの国が金融緩和に踏み切ったため、米中対立長期化でも世界景気が大幅に冷え込むリスクは低下したとの見方が市場に広がり、日本株の先物などに買い戻しが入った結果、ネット裁定残高のマイナス幅が縮小したものと思われます。

米中協議の進展や日本企業の業績底入れなどの確認で、一段の需給改善と株高が期待される

過去、ネット裁定残高がマイナスとなるような状況は、一時的なものでした。例えば、1998年は8月28日から9月4日までの6営業日、2016年は9月14日から20日までの4営業日、2018年は12月21日から26日までの3営業日でした。いずれの場合でも、その後はネット裁定残高がプラスに転じ、需給の改善とともに株価は上昇しました。しかしながら、2019年は6月12日から10月16日まで、86営業日連続でマイナスです(図表2)。

これは、米中貿易摩擦問題に対する市場の強い懸念の表れだと思われますが、前述の通り、世界的な金融緩和でこの懸念が後退し、ネット裁定残高のマイナス幅が縮小、日本株の需給は改善方向にあります。もちろん、マイナス幅が再び拡大するリスクは残りますが、①米中貿易協議の進展、②米経済成長の持続、③日本企業の中間決算における業績底入れ、などが確認されれば、一段の需給改善と日本株の上昇は期待できるとみています。