FRBは資産購入再開~短期国債でも市場には好材料

2019年10月16日

●FRBは資産購入を再開、金融機関への準備預金供給で短期金融市場の金利上昇抑制を図る。

●購入対象は短期国債、来年4-6月期まで購入が続き臨時措置のシステムレポは役割を終えよう。

●今回はQEではないが、金融機関は流動性の維持で悪材料への耐性が強まり、株価にも好材料。

FRBは資産購入を再開、金融機関への準備預金供給で短期金融市場の金利上昇抑制を図る

米連邦準備制度理事会(FRB)のパウエル議長は10月8日の講演で、資産購入の再開を表明し、11日にはFRBが具体的な手法を公表しました(図表1)。今回の措置は、短期金融市場における、フェデラルファンド(FF)金利(金融機関同士が無担保で翌日物の資金を貸し借りする際の金利)や、レポ金利(金融機関同士が国債などを担保に翌日物や短期の資金を貸し借りする際の金利)の上昇を抑制するためのものです。

金利上昇の理由の1つとして、準備預金(金融機関がFRBに預け入れ義務のある所要準備と、それを超えて預け入れる超過準備の合計)の急減で、短期金融市場に資金を出し渋る金融機関が増えたことがあげられます。FRBが資産購入を再開すれば、購入代金は金融機関がFRBに保有する当座預金に入金されます。これにより当座預金残高、すなわち準備預金残高が増加するため、短期金融市場に資金が流れやすくなり、金利上昇の抑制が見込まれます。

購入対象は短期国債、来年4-6月期まで購入が続き臨時措置のシステムレポは役割を終えよう

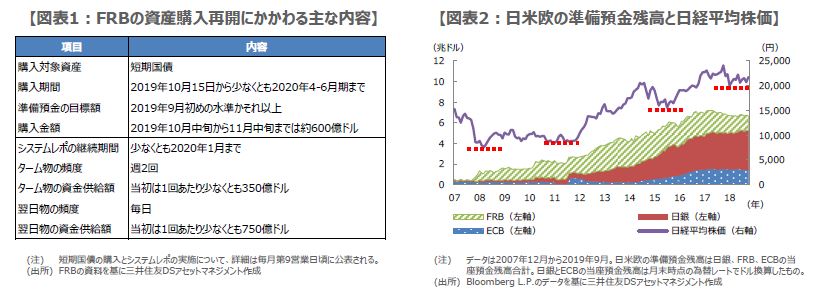

今回の購入対象は短期国債です。購入は10月15日から開始され、少なくとも2020年の4-6月期まで継続されます。購入額は10月中旬から11月中旬までは約600億ドルで、その後は毎月第9営業日頃に公表されます。準備預金の目標額は、「9月初めの水準かそれ以上」としています。また、現在FRBが臨時措置として行っているシステムレポ(国債などを担保とする金融機関への資金供給)は、少なくとも2020年1月まで継続されます。

システムレポについて、ターム物は原則週2回行われ、当初は1回あたり少なくとも350億ドルの資金が供給されます。翌日物は毎日行われ、当初は1回あたり少なくとも750億ドルの資金が供給されます。システムレポの詳細も、毎月第9営業日頃に公表されることになります。なお、金融機関への資金供給は、システムレポを通じたものから、短期国債の購入を通じたものへ、徐々に移行していくと思われます。

今回はQEではないが、金融機関は流動性の維持で悪材料への耐性が強まり、株価にも好材料

FRBは今回の決定について、金融政策を効果的に行うための純粋な技術的措置であり、政策スタンスの変更を意味するものではない、としています。確かに、残存期間が1年に満たない短期国債を購入対象としているため、長期国債の場合とは異なり、長期金利を押し下げる効果はほとんどありません。その意味で、短期国債を対象とする資産購入の再開は、量的緩和(QE)ではないといえます。

10月8日付レポート「米レポ金利上昇が株高を促す仕組み」では、米国がQEを再開すれば、流動性相場への回帰で株高が見込まれる、と指摘しました。結局、購入対象が短期国債となり、QE再開にはなりませんでしたが、少なくとも準備預金がこれ以上減少することはありません。つまり、米国の金融機関は、潤沢な流動性を維持することができ、金融ショックへの耐性が強まります。これは株価の下支えにもなるため(図表2)、やはり、市場には好材料と考えます。