日経平均株価の下値目途

2019年10月3日

●米経済指標悪化で日経平均は続落、まずは200日線21,200円近辺でのサポート成否に注目。

●もともと9月の株高はPERや先物主導によるもので持続性に乏しく、米指標悪化で反落は想定内。

●緩和環境は好材料だが21,000円割れなら年初安値と高値の半値押し20,800円近辺が目途。

米経済指標悪化で日経平均は続落、まずは200日線21,200円近辺でのサポート成否に注目

米民間雇用サービス会社ADPは10月2日、9月の全米雇用リポートを発表しました。同リポートによると、非農業部門雇用者数(政府部門を除く)は前月比13万5,000人増となり、市場予想の14万人増を下回りました。また、8月の実績は、19万5,000人増から15万7,000人増へ下方修正されています。前日の米サプライマネジメント協会(ISM)が発表した9月の米製造業景況感指数に続き、市場の予想を下回る結果となりました。

同日の米国市場では、景況感悪化の影響が雇用に広がっているとの懸念が強まり、株安や国債利回りの低下(価格は上昇)など、リスクオフ(回避)の動きが顕著にみられました。10月3日の日本市場も、この流れを受け継ぎ、日経平均株価は前日比1.6%(356円39銭)安の21,422円22銭で寄り付きました。ごく短期的には、200日移動平均線が位置する21,200円近辺でのサポート成否を試す動きが見込まれます。

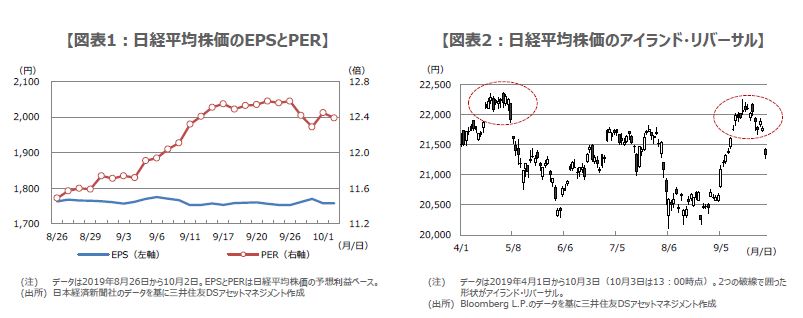

もともと9月の株高はPERや先物主導によるもので持続性に乏しく、米指標悪化で反落は想定内

ここ最近の日経平均株価の動きについて、予想利益ベースの1株あたり利益(EPS)と株価収益率(PER)に分けたものが図表1です。これをみると、9月の株高は、業績を反映したEPSの上昇によるものではなく、期待や思惑を反映したPERの上昇が主導したものであることが分かります。この場合、一般に株高の持続性は乏しく、実際、今回のように米景気減速の思惑が強まると、PERの下落主導で株価は下げやすくなります。

また、海外投資家は、9月第1週から第3週(9月2日~20日)まで、先物(日経225先物とTOPIX先物合計)を約2兆円買い越した一方、現物(東証・名証1・2部等合計)を2,400億円売り越しました。9月の株高は先物主導であることは明らかですが、これも持続性に乏しい傾向があります。そのため、米経済指標の悪化などで、海外投資家が先物売りに転じ、日経平均株価に売り圧力が強まる展開は十分に想定されます。

緩和環境は好材料だが21,000円割れなら年初安値と高値の半値押し20,800円近辺が目途

なお、日経平均株価は現在、テクニカル分析で「アイランド・リバーサル」と呼ばれる形を形成しつつあり(図表2)、上昇時の出現は反落のシグナルとされます。4月下旬頃に形成された際、日経平均株価は22,000円台前半から20,000円台前半まで下落しました。ただ、多くの国や地域で金融緩和や財政拡大の動きがみられ、4月下旬頃よりも、株式市場には好ましい環境が整いつつあります。

米国ではこの先、10月3日にISM非製造業景況感指数、4日に雇用統計が発表され(いずれも9月分)、来週は10日から閣僚級の米中貿易協議が開催される予定です。いずれも結果次第では、株価がもう一段下押す恐れもあります。仮に日経平均株価が21,000円を割り込んだ場合、年初来の安値(1月4日の日中安値19,241円37銭)から高値(4月24日の日中高値22,362円92銭)までの上昇分の半値押し水準である、20,802円14銭近辺を下値目途とみています。