米短期金利上昇は警戒すべきシグナルか?

2019年9月25日

●FF金利は先週、FRBの誘導目標を大きく超えて上昇、信用不安に起因するものなら注意が必要。

●FF金利上昇は納税などの一時的な要因だけではなく、超過準備への付利も影響している可能性。

●超過準備額のバラつきが金利上昇促進か、ただ信用不安に起因しない以上過度な警戒は不要。

FF金利は先週、FRBの誘導目標を大きく超えて上昇、信用不安に起因するものなら注意が必要

先週の米短期金融市場で、フェデラルファンド(FF)金利に異変が起こりました。FF金利とは、金融機関同士が無担保で翌日物の資金を貸し借りする際の金利であり、米連邦準備制度理事会(FRB)が誘導目標を設定する政策金利です。FF金利は、7月の利下げで誘導目標が2.00~2.25%に設定されて以降、おおむね2.1%台で推移していました。しかしながら9月16日には、目標上限の2.25%を超えて上昇し、17日には5%前後に達したとの報道もありました。

FF金利の上昇が、金融機関の業績不安や信用不安に起因するものであれば、極めて注意が必要です。この場合、金融機関同士がお互いの信用リスクを警戒し、短期金融市場における資金の貸し借りがスムーズに行われなくなります。その結果、金融システムの機能が著しく低下し、株式市場などにも影響が広がる恐れがあります。この点を踏まえ、以下、今回のFF金利上昇の背景を探ります。

FF金利上昇は納税などの一時的な要因だけではなく、超過準備への付利も影響している可能性

改めて先週を振り返ると、9月16日は、米企業が四半期の連邦税を支払う納税期限であり、また、米財務省が入札国債780億ドル相当の受け渡しを予定していた日でもありました。したがって、金融機関はこの日、少なくとも780億ドル以上の資金を手当てしなくてはなりませんでした。これが資金需給をひっ迫させる要因となり、FF金利の上昇につながったと推測されます。

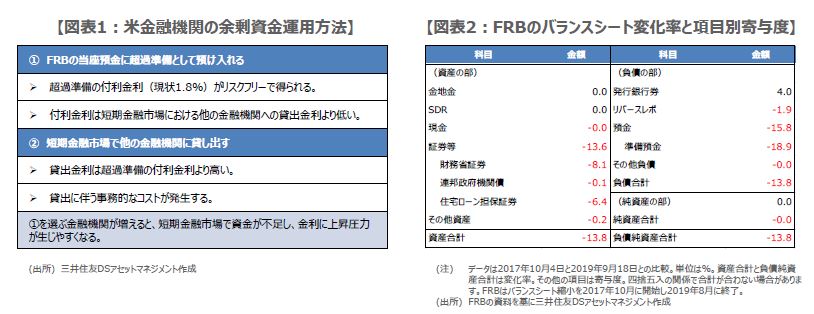

しかしながら、金融機関は現在、潤沢な余剰資金を超過準備としてFRBの当座預金に積み上げています。そのため、本来、追加的な資金手当ては不要なはずです。ただ、超過準備にはFRBによる付利(現状1.8%)があり、金融機関はリスクフリーでこの金利を得ることができます。そのため、金融機関の多くが、余剰資金を短期金融市場で貸出に回すよりも、超過準備に置くことを選好し、その結果、FF金利が上昇したと考えられます(図表1)。

超過準備額のバラつきが金利上昇促進か、ただ信用不安に起因しない以上過度な警戒は不要

FF金利と同様、レポ金利(金融機関同士が国債などを担保に短期資金を貸し借りする際の金利)も先週、急上昇しました。FRBは金利上昇を抑制すべく9月17日以降、金融機関に対し国債などを担保に資金供給を行う臨時措置をとってきましたが、9月20日に、この措置を10月10日まで継続することを決定しました。超過準備が積み上がるなかでの金利操作に、FRBが苦労している様子がうかがえます。

なお、近年のFRBのバランスシート縮小で、準備預金が急減し(図表2)、金融機関によって超過準備の金額にバラつきが生じている可能性があります。つまり、「超過準備が依然潤沢な金融機関」は短期金融市場に資金を出し渋る一方、「超過準備が急減した金融機関」は積極的な資金の取り手になるため、FF金利やレポ金利は上昇しやすくなります。ただし、この場合、信用不安に起因する金利上昇ではないため、過度な警戒は不要と考えます。