昨年からの米中関税引き上げ合戦で世界はどう変わったか?

2019年9月5日

●米中関税引き上げ合戦で世界的に製造業の景況感が悪化、投資資金は株式から国債へシフト。

●関税引き上げは中国経済にも大きな打撃、株安、元安が進み、政府は減税などで景気を下支え。

●米国は一人勝ちの様相、米国は優位性剥落なら戦略修正へ、景況感改善で適温相場回帰か。

米中関税引き上げ合戦で世界的に製造業の景況感が悪化、投資資金は株式から国債へシフト

今回のレポートでは、昨年から続く米中両国による関税引き上げ合戦で、世界の金融市場や米中の経済環境は、どのように変化したかを検証します。トランプ米大統領が、少なくとも500億ドル相当の中国製品に25%の輸入関税を課す(後の制裁関税第1弾と第2弾)と表明したのは、2018年3月22日でした。そこで、主要指標について、2018年2月と2019年8月の数値を比較してみます。

英調査会社IHSマークイットが公表するグローバル製造業PMI(購買担当者景気指数)は、2018年2月の54.0から2019年8月の49.5へ悪化しました。世界の株価の動きを示すMSCIオール・カントリー・ワールド指数(米ドル建て)は、2018年2月末から2019年8月末まで1.4%下落し、ICEとバンクオブアメリカが公表する世界国債指数(現地通貨建て)は、同期間10.1%上昇しました。世界的な景況感の悪化と市場のリスクオフ(回避)傾斜は鮮明です。

関税引き上げは中国経済にも大きな打撃、株安、元安が進み、政府は減税などで景気を下支え

次に中国に目を向けます。中国国家統計局が公表する製造業PMIは、2018年2月に50.3でしたが、2019年8月に49.5へ低下しました。同じ期間で、失業率は5.0%から5.3%へ悪化し、また中国人民銀行(中央銀行)が重視しているとみられる食料品を除く消費者物価指数は、前年同月比で2.5%から1.3%へ低下しました。また、実質GDP成長率は、前年同期比で2017年10-12月期の6.7%から2019年4-6月期の6.2%へ減速しました。

このように、米中関税引き上げ合戦は、中国経済に大きなマイナスとなりました。株式市場では、上海総合指数が2018年2月末から2019年8月末まで11.5%の大幅下落となり、為替市場では、同期間1ドル=6.3310元水準から7.1565元水準まで、元安が進みました。こうしたなか、中国政府は2019年に入り、家計や企業向けの減税、インフラ投資の拡大、金融緩和効果を狙った貸出基準金利の変更などを行い、景気の下支えを図っています。

米国は一人勝ちの様相、米国は優位性剥落なら戦略修正へ、景況感改善で適温相場回帰か

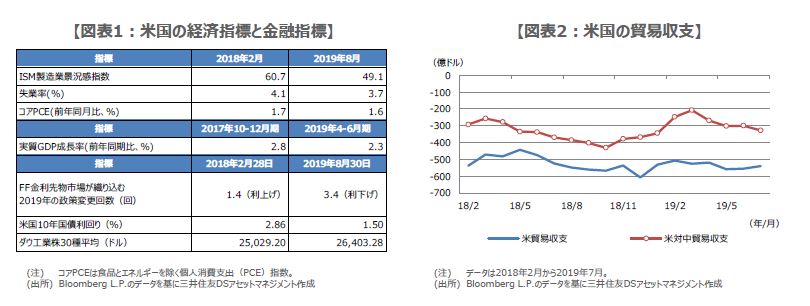

一方、米国の状況はやや異なります。図表1の通り、米サプライマネジメント協会(ISM)が公表する製造業景況感指数は悪化し、実質GDP成長率は減速しましたが、失業率は改善し、物価はほぼ横ばいでした。また、利下げの織り込みが進み、米10年国債利回りが大きく低下するなか、ダウ工業株30種平均は5.5%上昇するなど、他国に比べ、米国は一人勝ちの様相を呈しています。

このように、米中関税引き上げ合戦は、米国の経済や株式市場の相対的な優位性を浮き彫りにしました。ただ、肝心の米国の貿易収支に目立った改善はみられていません(図表2)。米中協議の行方は予断を許しませんが、米国の優位性が剥落する状況となれば、さすがに米国は強硬姿勢を修正せざるを得ないと思われます。足元のグローバルな景況感の悪化は、循環的要因ではなく、関税引き上げという人為的要因によるものです。この要因が解消されれば、景況感の改善と、適温経済、適温相場への回帰が見込まれます。