米予防的利下げと日米株価の関係

2019年8月22日

●今回の米利下げは予防的との解釈が一般的、過去、95年と98年にも予防的利下げが行われた。

●95年と98年の予防的利下げによりダウ平均と日経平均はともに上昇、米国は景気後退を免れた。

●89、01、07年の利下げでは景気後退入り、今回は回避可能か、パウエル議長の講演に要注目。

今回の米利下げは予防的との解釈が一般的、過去、95年と98年にも予防的利下げが行われた

米連邦準備制度理事会(FRB)は8月21日、7月の米連邦公開市場委員会(FOMC)の議事要旨を公表しました。議事要旨では、7月の利下げについて、多くの会合参加者がサイクル半ばでの調整とみていることが明示されました。市場でも、今回の利下げは、米中貿易摩擦問題の悪化などにより、米景気が減速した場合に備える、「予防的な利下げ」との解釈が一般的です。

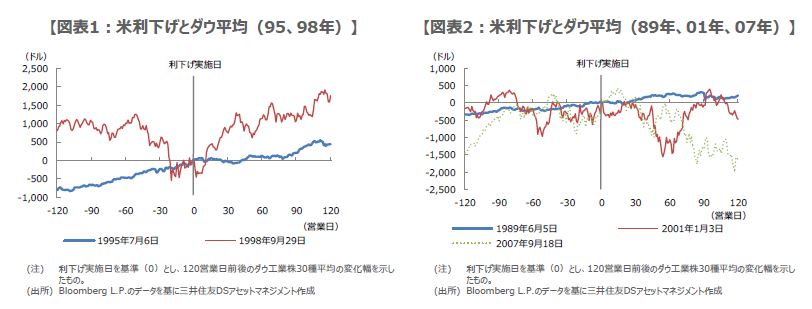

なお、1989年以降、米利下げ局面は5回ありました。各局面で、FRBが初回の利下げに踏み切ったのは、①1989年6月5日、②1995年7月6日、③1998年9月29日、④2001年1月3日、⑤2007年9月18日、でした。このうち、利下げ期間が比較的短く、予防的な利下げと考えられるのは、②と③です。以下、両期間における日米株価の動きを振り返ります。

95年と98年の予防的利下げによりダウ平均と日経平均はともに上昇、米国は景気後退を免れた

②について、米国では1995年7月6日から1996年1月31日までの約7カ月、3回の利下げが行われました。この間、FF金利は、6.00%から5.25%へ低下しました。当時のダウ工業株30種平均は、利下げ開始後も、開始前と変わらず、堅調な推移が続きました(図表1)。なお、日経平均株価は、利下げ開始前は下落傾向にありましたが、利下げ開始後は上昇に転じました。

③について、米国では1998年9月29日から11月17日までの約1カ月半、3回の利下げが行われました。この間、FF金利は、5.50%から4.75%へ低下しました。当時のダウ工業株30種平均は、利下げ開始前は下落傾向にありましたが、利下げ開始後は上昇に転じました(図表1)。なお、日経平均株価もダウ工業株30種平均と同様の動きとなりました。なお、②と③の利下げにより、米国は景気後退を免れています。

89、01、07年の利下げでは景気後退入り、今回は回避可能か、パウエル議長の講演に要注目

一方、①、④、⑤の利下げ期間は比較的長く、順に約3年3カ月、約2年半、約1年3カ月でした。また、各期間で米国は景気後退に陥り、①では1990年7月から、④では2001年3月から、⑤では2007年12月から、それぞれ景気後退局面入りしました。なお、①について、ダウ工業株30種平均は利下げ開始前後で堅調な推移が続きましたが(図表2)、その後の米景気後退入りで下げに転じ、日経平均株価もおおむね同じ動きとなりました。

ダウ工業株30種平均は、④の利下げ開始後、上下に大きく振れる展開となり、⑤の利下げ開始後は、下げ基調に転じました(図表2)。日経平均株価は、いずれも軟調な推移となりました。これらの諸点を踏まえると、FRBが短期間で数回程度の予防的な利下げを行い、米景気後退入りが回避された場合、日米とも株価は底堅く推移する可能性が高いと考えられます。今回はどのような展開となるのか、まずは8月23日に予定されているパウエルFRB議長の講演に注目したいと思います。