「マクロ指標」と「相場変動」と「日本株投資の心構え」

2019年8月8日

●金融市場は通常、マクロ経済指標の内容を踏まえ、先行きの景気変動を織り込む形で反応する。

●ただ予期せぬ材料で、金融市場が悪いシナリオを一気に織り込み、これが指標を悪化させることも。

●日本株は下落したがリーマン・ショックのようなダメージはなく、むしろ好決算銘柄を選別する好機か。

金融市場は通常、マクロ経済指標の内容を踏まえ、先行きの景気変動を織り込む形で反応する

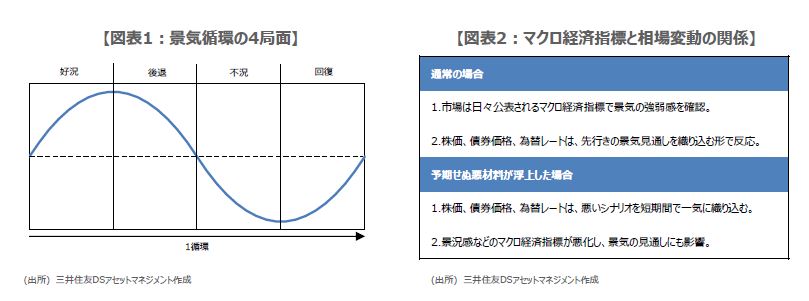

好景気と不景気の循環的な変動を景気循環といい、一般に「好況」、「後退」、「不況」、「回復」という4つの局面に分けられます(図表1)。日々公表されるマクロ経済指標は、景気が現時点でどの局面にあるかを把握し、また、将来の変動を予測するのに利用されます。なお、マクロ経済指標は、景気変動に先行して動く「先行指標」、一致して動く「一致指標」、遅れて動く「遅行指標」に分類されることがあります。

内閣府が発表している景気動向指数をみると、先行系列の指標には機械受注(製造業、実質ベース)など、一致系列には鉱工業生産指数など、遅行系列には法人企業設備投資(全産業、実質ベース)などが含まれています。通常、株式市場、債券市場、為替市場は、これらの各種マクロ経済指標の発表を受け、先行き想定される景気の変動を織り込む形で、反応します。

ただ予期せぬ材料で、金融市場が悪いシナリオを一気に織り込み、これが指標を悪化させることも

しかしながら、金融市場には1点、注意しなければならない特性があります。それは、予期せぬ悪材料が浮上した場合、それが景気の先行き不透明感を強める度合いが大きければ大きいほど、悪い方向のシナリオを短期間で一気に織り込んでしまうという特性です。今回でいえば、トランプ米大統領が8月1日に、3,000億ドル分の中国製品に対し、9月1日から10%の追加関税を課すとツイートしたことが、予期せぬ悪材料です。

実際に市場は、この対中制裁関税第4弾の発動表明を受け、世界的に景気が減速するとの見方を急速に織り込みました。もちろん、第4弾の発動は未定であり、仮に発動されても、景気への影響度合いが経済指標で確認されるのは、数カ月先の話になります。ただ、市場はこれらを悠長に待つことはありません。短期間での株価急落は、景況感などの経済指標を悪化させ、景気の見通しにも影響を与えることになります(図表2)。

日本株は下落したがリーマン・ショックのようなダメージはなく、むしろ好決算銘柄を選別する好機か

8月1日以降、日本株は大きく下落し、投資家の間にも不安が広がっていると思われます。このような場合、できるだけ冷静に、今回の予期せぬ悪材料を分析することが大切です。トランプ米大統領の発言は、確かに景気の先行き不透明感を強めるものですが、少なくともリーマン・ショックのような、金融機関の経営を揺るがし、金融システムに壊滅的なダメージを与える類のものではありません。

また、国内では3月期決算企業の4-6月期決算発表は終盤に差し掛かりましたが、決算内容の良い企業も悪い企業も一斉に売られているため、銘柄選別には好機と考えられます。なお、トランプ米大統領の目的は、来年の大統領選挙での再選です。そのため、選挙戦に必要とみれば、唐突に制裁関税を一部解除し、株高を誘発する可能性もゼロではないとみられます。