米国の為替介入~その仕組みと実施の可能性について

2019年8月7日

●市場はドル高けん制のトランプ大統領の言動を警戒、一部にドル売り介入実施の思惑がくすぶる。

●実務的に介入は米財務省がFRBと協議し決定、ドル売り介入が準備預金に与える影響は中立。

●介入による悪影響と介入の基本的な効果を考えると、米国のドル売り介入実施の可能性は低い。

市場はドル高けん制のトランプ大統領の言動を警戒、一部にドル売り介入実施の思惑がくすぶる

このところ、市場では米国によるドル売り介入の可能性が話題になっています。1つのきっかけとなったのは、7月10日の米ブルームバーグ社の報道で、トランプ米大統領がドルを押し下げる方策を考えるよう側近に求めたという内容のものでした。ただ、クドロー米国家経済会議(NEC)委員長は7月26日、米CNBCとのインタビューで、政府内での協議の結果、為替介入の可能性を除外したと述べました。

それでも米国による為替介入の思惑が市場にくすぶるのは、これまでドル高をけん制してきたトランプ米大統領が、来年の大統領選挙を前に、なりふり構わぬ手段をとるリスクがあるためと推測されます。そこで今回のレポートでは、米国における為替介入の仕組みを確認し、実際に米国がドル売り介入に踏み切った場合の影響を踏まえ、介入実施の可能性について考えます。

実務的に介入は米財務省がFRBと協議し決定、ドル売り介入が準備預金に与える影響は中立

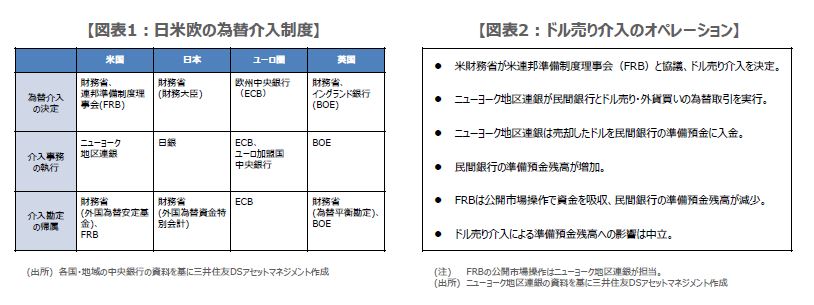

米国では、実務的に米財務省が米連邦準備制度理事会(FRB)と協議の上、為替介入を決定し、ニューヨーク地区連銀が介入事務を行います。介入金額は、米財務省とFRBが折半し、米財務省は外国為替安定基金から、FRBは自身のバランスシートから、それぞれ介入原資を拠出します。参考までに、主要国の為替介入制度を比較すると、図表1の通りになります。

ドル売り介入の場合、ニューヨーク地区連銀は、民間銀行にドルを売り、同時に外貨を買う為替取引を行います。ニューヨーク地区連銀が売却したドルは、民間銀行の準備預金に入金されるため、ドル売り介入は準備預金残高の増加要因となります。しかしながら、この増加分は、FRBによる公開市場操作(ニューヨーク地区連銀が担当)で吸収されるため、ドル売り介入が準備預金残高に与える影響は中立です(図表2)。

介入による悪影響と介入の基本的な効果を考えると、米国のドル売り介入実施の可能性は低い

なお、2018年3月の20カ国・地域(G20)財務相・中央銀行総裁会議では、「通貨の競争的切り下げを回避し、競争力のために為替レートを目標としない」ことが声明に明記され、2019年6月の20カ国・地域首脳会議(G20大阪サミット)でもこの点が再確認されています。仮に米国自身が、この国際合意を無視する形でドル売り介入を実施すれば、無秩序な通貨の切り下げ競争が始まる恐れがあります。

そもそも、為替介入の効果については、相場の急激な変動に対し、その勢いを一時的に緩和することはあっても、相場のトレンドを変えることは極めて困難という解釈が一般的です。したがって、米国によるドル売り介入は、実施による悪影響と介入の基本的な効果を考えると、トランプ米大統領の口先介入にとどまり、実弾が投入される可能性は極めて低いと思われます。