年後半の原油相場見通し

2019年7月10日

●年前半の原油相場は、米中貿易摩擦問題を巡る思惑と、金融相場への期待に左右される展開。

●年後半の原油相場も、引き続き思惑や期待に振れやすい、やや投機色の強い展開が見込まれる。

●ただ比較的良好な需給環境が相場を支え、1バレル=50ドル~65ドル程度のレンジ推移を予想。

年前半の原油相場は、米中貿易摩擦問題を巡る思惑と、金融相場への期待に左右される展開

年後半の原油相場を展望するにあたり、はじめに年前半の動きを簡単に振り返ります。WTI原油先物価格は、2018年12月31日から2019年4月30日まで、約40.7%上昇しました。これは、米中貿易摩擦問題に起因する極端な景気悲観論に、いったん修正が入った動きと考えられます。しかしながら、5月に入り、米中貿易摩擦問題が再燃すると、WTI原油先物価格は、2019年4月30日から5月31日まで、約16.3%下落しました。

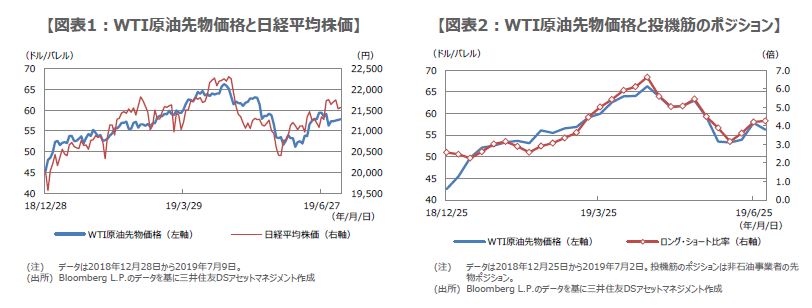

6月に米国の早期利下げ観測が市場に広がると、原油安は一服し、WTI原油先物価格は、2019年5月31日から6月28日まで、約9.3%と小幅ながら上昇に転じました。このように、年前半の原油相場は、中東情勢の緊迫よりも、「米中貿易摩擦問題を巡る思惑」と、「金融相場への期待」に左右される結果となりました。なお、日経平均株価も同じくこの2つの要素に影響を受けており、昨年末からの値動きは、WTI原油先物価格とほぼ一致します(図表1)。

年後半の原油相場も、引き続き思惑や期待に振れやすい、やや投機色の強い展開が見込まれる

原油相場が思惑や期待で振れる場合、投機筋が主導するケースが多いように思われます。そこで、WTI原油先物取引について、投機筋の買い建玉を売り建玉で割った「ロング・ショート比率」を確認してみます。一般に、この比率の上昇(買い建玉の割合増加)は、原油相場の上昇を示唆し、比率の低下(売り建玉の割合増加)は、原油相場の下落を示唆します。

昨年末からのロング・ショート比率の推移は図表2の通りで、WTI原油先物価格の動きとおおむね一致していることが分かります。したがって、年初からの原油相場は、やはり投機筋主導によるところが大きいと推測されます。米中貿易摩擦問題と金融相場は、引き続き市場の関心の高い材料であるため、年後半の原油相場も、思惑や期待で上下に振れやすい展開が予想されます。

ただ比較的良好な需給環境が相場を支え、1バレル=50ドル~65ドル程度のレンジ推移を予想

なお、需給面に目を向けると、①石油輸出国機構(OPEC)とOPEC非加盟国は7月2日、6月末が期限だった協調減産を、2020年3月末まで延長することで合意し、②米国では、ガソリン需要が増加するドライブシーズンを迎え、ガソリン在庫の減少期に入った、ことなどを踏まえると、比較的良好な需給環境が、原油相場の下支えとなることが見込まれます。

しかしながら、その一方で、昨年からの米中関税引き上げ合戦が、世界経済の下押し圧力となっており、原油の総需要はそれほど伸びない恐れもあります。弊社はマクロ経済の見通しを策定する前提として、WTI原油先物価格を1バレル=55ドルに設定しています。年後半の原油相場は、この水準を中心に、1バレル=50ドル~65ドル程度で推移する可能性が高いと考えます。