もし日銀がマイナス金利を深掘りしたら

2019年6月28日

●マイナス金利深掘りなら政策金利残高の利払い負担増と利回り曲線の平坦化で金融株下落か。

●ただ、マイナス金利深掘りでも基準金利を引き上げれば金融機関への影響を技術的に抑制可能。

●理論上、マイナス金利深掘りは可能だが、利潤最大化要件が満たされなければ貸出は増加せず。

マイナス金利深掘りなら政策金利残高の利払い負担増と利回り曲線の平坦化で金融株下落か

今回のレポートでは、もし日銀がマイナス金利を深掘りした場合、国内の長短金利や金融機関に、どのような影響が及ぶかについて考えます。日銀は現在、日銀当座預金の政策金利残高に-0.1%を適用し、これを短期金利の操作水準としています。これが-0.2%へ引き下げられると、政策金利残高を持つ金融機関の利払い負担は0.1%増加し(マイナス金利の受け取りのため)、無担保コール翌日物金利(直近で-0.07%前後)が低下します。

また、日銀は10年国債利回りが0%程度で推移するよう、長期国債の買い入れを行っており、これを長期金利の操作水準としています。短期金利と同時に、長期金利の操作水準も0.1%引き下げられると、償還期間が10年を超える超長期国債の利回りに低下圧力が強まり、利回り曲線(イールドカーブ)が平坦(フラット)化します。その結果、銀行の預金と融資の利ざやが縮小し、保険会社や年金などの運用益が圧迫され、金融株の下落につながる恐れがあります。

ただ、マイナス金利深掘りでも基準比率を引き上げれば金融機関への影響を技術的に抑制可能

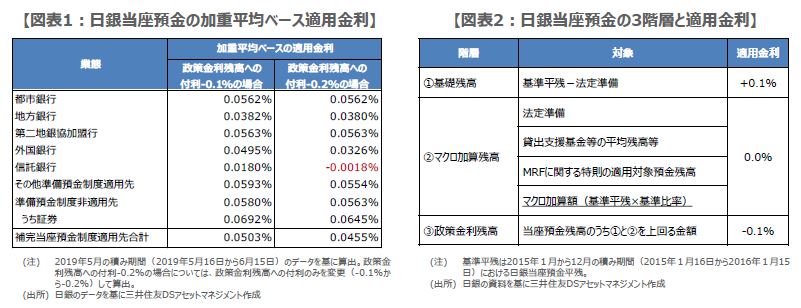

しかしながら、金融機関への影響を抑制しつつ、長短金利の操作水準を引き下げることは、技術的に可能です。業態別の日銀当座預金残高をみると、各業態とも政策金利残高が少なく、実は加重平均ベースの適用金利は現状プラスとなっています。そこで、各適用金利残高を不変と仮定し、政策金利残高の適用金利を-0.2%に引き下げて試算すると、加重平均ベースの適用金利は、信託銀行のみ若干のマイナスという結果になります(図表1)。

つまり、短期金利の0.1%の深掘りにより、信託銀行には日銀当座預金への利払い負担が発生するということになります。また、同時に長期金利の操作水準も引き下げる場合、国債買い入れ増→政策金利残高増→マイナス金利の利払い負担増という流れから、信託銀行以外の業態にも、収益への悪影響が広がります。これを回避する手法が、「基準比率の段階的引き上げ」です。

マイナス金利深掘りは可能だが、利潤最大化要件が満たされなければ銀行貸出は増加せず

日銀当座預金は、①基礎残高、②マクロ加算残高、③政策金利残高に分類されています(図表2)。基本的に、①と②の残高は大きく変わりませんが、国債の買い入れが続くと、③の残高が増加し、マイナス金利の影響が拡大します。ただし、基準比率を引き上げることで、国債買い入れによる③の増分を、マクロ加算額(図表2の下線部分)の増加という形で、②に付け替えることが可能になります。参考までに、基準比率は当初の0%から、おおむね3カ月毎に引き上げられ、現在は36%です。

ただ、長短金利の操作水準を引き下げて基準比率を引き上げたとしても、イールドカーブはフラット化します。傾斜(スティープ)化の維持には、短期金利の操作水準を引き下げる一方、長期金利の操作水準は据え置く必要があります。このように、マイナス金利の深掘りは技術的に可能ですが、企業と銀行の利潤最大化要件が満たされなければ、銀行貸出は増加しません。金利はあくまで利潤最大化要件の1つの要素に過ぎないからです。