日本株は需給の歪みが一段と拡大

2019年6月27日

●裁定買い残の減少と裁定売り残の増加で前者から後者を差し引いたネット裁定残高はマイナスに。

●ただ、ネット裁定残高のマイナスは短期間で解消され、株価上昇につながるケースも過去みられた。

●株価反発のエネルギーは蓄積中だが世界経済に不透明感残れば上昇の勢いが限定されることも。

裁定買い残の減少と裁定売り残の増加で前者から後者を差し引いたネット裁定残高はマイナスに

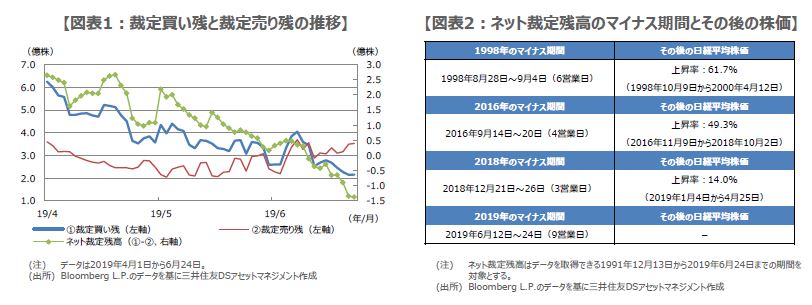

足元では、日本株の「裁定買い残」が減少し、「裁定売り残」が増加しています(図表1)。裁定買い残とは、裁定業者(主に証券会社)が一時的に割高となった先物を売り、同時に現物を買う(裁定買い)取引を行った場合の現物買いの残高です。その後、先物の下落などにより、割高感が解消されれば、裁定業者は裁定買いを解消する(先物を買い戻して現物を売る)ため、裁定買い残は減少します。

一方、裁定売り残とは、裁定業者が一時的に割安となった先物を買い、同時に現物を売る(裁定売り)取引を行った場合の現物売りの残高です。先物の下落などにより、割安感が強まれば、裁定業者は裁定売りを継続し、裁定売り残が増加することがあります。裁定買い残から裁定売り残を差し引いたものを「ネット裁定残高」といいますが、直近では裁定買い残が裁定売り残を下回り、ネット裁定残高のマイナスが拡大しています。

ただ、ネット裁定残高のマイナスは短期間で解消され、株価上昇につながるケースも過去みられた

ここで、海外投資家の動きに目を向けてみます。海外投資家は、新年度入り後から6月第2週まで、先物(日経225先物、日経225mini、TOPIX先物、ミニTOPIX先物、JPX日経400先物の合計)を約1.6兆円売り越しています。したがって、この海外投資家による先物の売りが、ネット裁定残高の減少につながり、日本株の需給の歪みと株価低迷の一因になっていると推測されます。

一般に、ネット裁定残高がマイナスとなるような状況は一時的なもので、その後は需給の改善とともに、株価が大きく上昇することがあります。例えば、1998年と2016年にネット裁定残高はマイナスに転じましたが、その期間は、前者が8月28日から9月4日までの6営業日、後者が2016年9月14日から20日までの4営業日と短く、その後、いずれも株価は急騰しました(図表2)。

株価反発のエネルギーは蓄積中だが世界経済に不透明感残れば上昇の勢いが限定されることも

ただ、最近では、過去にみられた傾向に変化の兆しがみられます。ネット裁定買い残は、2018年12月21日から26日までマイナスとなりましたが、その期間は3営業日にとどまったものの、その後の株価の上昇率は、1998年や2016年ほど大きいものではありませんでした。そして、足元のネット裁定買い残のマイナスにも、やはり従来と違った動きが確認できます。

ネット裁定買い残は、2019年6月12日から24日まで、すでに9営業日連続でマイナスとなっています。また、2019年6月24日時点のネット裁定残高は、マイナス1億3,738万株と、1998年9月3日のマイナス1億3,962万株に接近しており、足元では株価急反発のエネルギーが蓄積されているのは確かなように思われます。ただ、世界経済の先行きに依然不透明感が残るような場合には、2018年12月のケースのように、上昇の勢いが幾分限定される可能性も考慮しておく必要があると考えます。