19年6月FOMCレビュー

2019年6月20日

●今回は利下げに向けた地ならしの度合いが焦点だったが、FOMC声明はおおむねハト派的な内容。

●ドットチャートでハト派的な政策の方向性が示され、FOMCメンバーの経済見通しも総じて安定的。

●満額回答のFOMCで市場に安心感が広がるも、米中首脳会談後にボラティリティ上昇の恐れあり。

今回は利下げに向けた地ならしの度合いが焦点だったが、FOMC声明はおおむねハト派的な内容

米連邦準備制度理事会(FRB)は、6月18日、19日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を年2.25%~2.50%で据え置くことを決定しました。市場では、次回FOMC(7月30日、31日開催)以降の利下げの織り込みが進んでいたため、今回の会合では、「利下げに向けた地ならしの度合い」が焦点となっていました。以下、主なポイントを確認していきます。

はじめに、FOMC声明をみると、冒頭の経済活動の拡大ペースに関する表記が、「堅調」から「緩やか」に下方修正されました。また、経済見通しの「不確実性」が強まったことが新たに示されたことに加え、これまで用いられていた、政策判断について「辛抱強くなる」との表現が削除されました。これらから、今回のFOMC声明は、おおむねハト派的な内容と解釈できます。

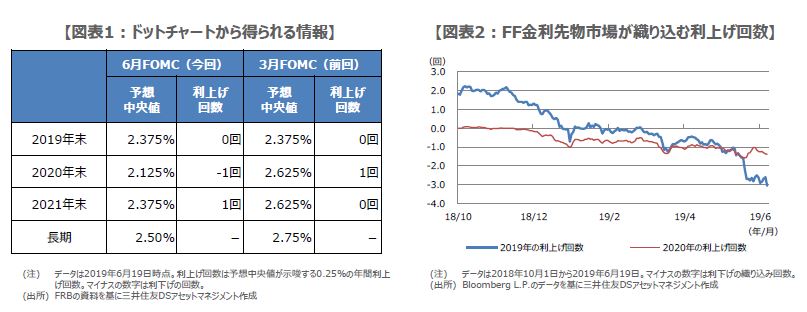

ドットチャートでハト派的な政策の方向性が示され、FOMCメンバーの経済見通しも総じて安定的

次に、FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)に目を向けると(図表1)、中央値が示唆する0.25%の年間利上げ回数は、前回の2019年0回、2020年1回、2021年0回から、今回は各0回、-1回(利下げ)、1回となり、また、年内の利下げを1回とみるメンバーが1人、2回は7人となりました(前回はいずれも0人)。このほか、長期の中央値は2.75%から2.50%へ低下するなど、ドットの分布はハト派的でした。

FOMCメンバーによる経済見通しでは、2020年の実質GDP成長率の予想中央値が0.1%ポイント上方修正され、失業率の予想中央値が予想期間にわたって0.1%ポイントずつ引き下げられました。また、2020年のインフレ率の予想中央値は、総合、コアとも0.1%ポイントずつ(2019年は各0.3%ポイント、0.2%ポイント)下方修正となりました。ドットチャートでのハト派的な政策の方向性を前提に、総じて安定した経済見通しが示されました。

満額回答のFOMCで市場に安心感が広がるも、米中首脳会談後にボラティリティ上昇の恐れあり

最後に、パウエル議長の記者会見を振り返ります。パウエル議長は、不確実性の増大に言及し、「多くのFOMCメンバーは、さらに幾分緩和的な政策の必要性が高まったと考えている」と述べ、政策スタンスが利下げ方向に傾いていることを示唆しました。以上より、今回のFOMCは、利下げに向けた地ならしをしっかりと行い、市場の期待する「満額回答」になったと思われます。

FOMCの結果を受け、6月19日のFF金利先物市場では、2019年に3回、2020年に1回の利下げを織り込む動きになりました(図表2)。ここからは、改めて6月28日、29日の20カ国・地域(G20)首脳会議での米中首脳会談が注目されます。会談の結果次第では、利下げの織り込みは正当化されますが、仮に利下げの織り込みが大幅修正となれば、市場全体のボラティリティ(変動性)が高まることも想定されるため、注意が必要です。