日本株が年末に向けて上昇するシナリオを考える

2019年6月19日

●米中貿易摩擦問題は、秋頃にいったん合意となり、対中制裁関税第4弾の発動は見送りを予想。

●7-9月期の金融市場に不安定さは残るとみるが、欧米の利下げで株価は一定程度支えられよう。

●メインケースで日経平均は年末22,500円、ただ米中協議は不確実性が高く当面慎重さが必要。

米中貿易摩擦問題は、秋頃にいったん合意となり、対中制裁関税第4弾の発動は見送りを予想

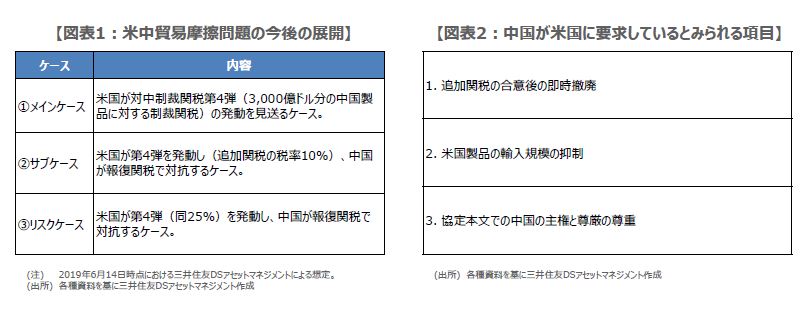

今回のレポートでは、日本株が年末に向けて上昇するシナリオについて考えます。はじめに、米中貿易摩擦問題の今後の展開を、3つのケースに分類します。具体的には、①米国が対中制裁関税第4弾(3,000億ドル分の中国製品に対する制裁関税)の発動を見送るケース、②米国が第4弾を発動し(追加関税の税率10%)、中国が報復関税で対抗するケース、③米国が第4弾(同25%)を発動し、中国が報復関税で対抗するケースです(図表1)。

弊社では、①をメインケースとしています。想定される内容は次の通りです。すなわち、(1)6月28日、29日に大阪で開催される20カ国・地域(G20)首脳会議で、米中首脳会談が開催され、少なくとも協議継続の方針が示される、(2)米国は協議継続の間、対中制裁関税第4弾の発動を遅らせる、(3)秋頃にはいったん合意に達し、米中間の緊張度合いは徐々に和らぐ、というものです。

7-9月期の金融市場に不安定さは残るとみるが、欧米の利下げで株価は一定程度支えられよう

制裁関税第4弾の発動は、世界的に更なる市場の混乱と景気の大幅な減速を招く恐れがあり、米中両国にとって好ましいものではありません。秋頃の合意内容については、例えば、中国が要求しているとみられる3つの項目(図表2)について、米国側が関税の部分的な撤廃に応じ、中国側が米国製品の輸入規模を維持することなどが考えられます。ただ、早期合意の難しい中国の構造的な問題は、協議継続となる可能性は残ります。

次に、主要国の金融政策に目を向けます。米中の合意が秋頃とすれば、7-9月期の金融市場には、まだ不安定さが残るとみられます。そのため、米連邦準備制度理事会(FRB)は7月と9月に0.25%ずつ予防的な利下げを行い、欧州中央銀行(ECB)も早ければ9月に預金ファシリティ金利を-0.4%から-0.5%へ引き下げ、月額200億~300億ユーロの資産購入を再開すると予想しています。これらが一定程度、株価の下支えになると考えます。

メインケースで日経平均は年末22,500円、ただ米中協議は不確実性が高く当面慎重さが必要

最後に、株高のシナリオを検証します。7-9月期の株式市場が、FRBとECBの利下げによって金融相場のような環境となり、秋頃に米中協議がいったん合意となれば、企業の景況感は大きく改善することが期待されます。日本では、10月下旬から11月上旬にかけて、3月期決算企業の中間決算発表が行われるため、メインケースに沿った展開となれば、企業による通期業績予想の上方修正と、年末に向けた日本株の一段高が見込まれます。

この場合、日経平均株価の年末着地水準は、22,500円程度を予想します。なお、3つのケースに分類した米中貿易摩擦問題の展開ですが、基本的には政治問題であるため、不確実性は高いといえます。そのため、この先の日本株の見通しについては、あまり楽観視することなく、サブケースやリスクケース(図表1)も考慮しつつ、今しばらく慎重な姿勢を維持しておく必要があると考えています。