日銀の追加緩和の可能性について

2019年6月17日

●市場に日銀の追加緩和観測が浮上、ただ米中首脳会談の行方をにらみ、6月は据え置きを予想。

●日銀は過去、マイナス金利で超過準備を抑制し、長短金利操作で過度な長期金利低下を抑制。

●追加緩和ならフォワードガイダンス変更やETF買い入れ増額が見込まれるが、慎重な判断となろう。

市場に日銀の追加緩和観測が浮上、ただ米中首脳会談の行方をにらみ、6月は据え置きを予想

日銀は6月19日、20日に金融政策決定会合を開催します。5月以降、アジア・オセアニアの主要中央銀行が相次いで利下げに踏み切ったことや、6月に入り、米連邦準備制度理事会(FRB)高官からハト派とも受け止められる発言が相次いだこと、また、欧州中央銀行(ECB)が6月6日に利上げ時期の先送りを表明したことなどから、市場参加者の中には、日銀も追加緩和に動くのではないかとみる向きもあります。

ただ、目先、最大の焦点は、6月28日、29日に大阪で開催される20カ国・地域(G20)首脳会議で米中首脳会談が行われるか否かです。結果次第では、市場が大きく動意づく可能性があるため、このイベント前に政策を変更することは難しいと思われます。今週は米連邦公開市場委員会(FOMC)も6月18日、19日に開催されますが、弊社は、FOMC、日銀金融政策決定会合とも、政策据え置きを予想します。

日銀は過去、マイナス金利で超過準備を抑制し、長短金利操作で過度な長期金利低下を抑制

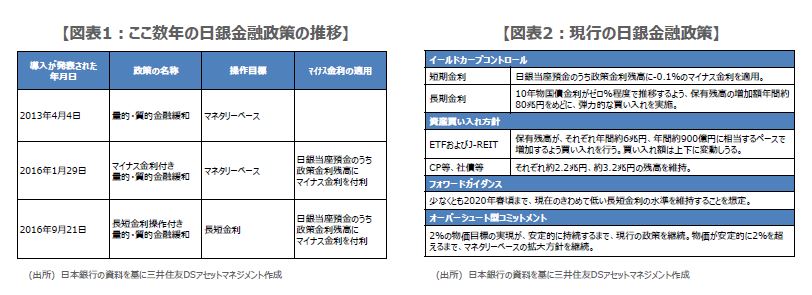

日銀の次なる一手を考えるにあたり、ここ数年の金融政策を改めて確認します(図表1)。日銀は2013年4月に「量的・質的金融緩和(QQE)」の導入を決定しました。マネタリーベースを操作目標に、大規模な長期国債の買い入れを行った結果、日銀当座預金残高は2015年末に250兆円を突破しました。そこで、日銀は2016年1月に「マイナス金利付きQQE」の導入を決定し、日銀当座預金の一部にマイナス金利を付利しました。

マイナス金利の付利には、日銀当座預金残高の積み上がりを抑制する側面もあると推測されますが、マイナス金利の導入の結果、利回り曲線(イールドカーブ)全体が大きく下方シフトし、10年国債利回りは2016年7月、一時-0.3%近くまで低下しました。そこで、日銀は2016年9月に「長短金利操作付きQQE」の導入を決定し、長期および超長期の金利が下がり過ぎないよう、操作を開始しました。

追加緩和ならフォワードガイダンス変更やETF買い入れ増額が見込まれるが、慎重な判断となろう

長短金利操作には、銀行の利鞘や生保などの国債運用に配慮した側面もあると推測されます。このように、マイナス金利には超過準備の積み上がりを抑制する意図があり、長短金利操作には長期・超長期金利の過度な低下を抑制する意図があるとすれば、マイナス金利付きQQEや、長短金利操作付きQQEは、追加緩和というよりも、「QQEの技術的修正」という意味合いが強いように思われます。

以上を踏まえ、日銀の追加緩和の手段を考えた場合、「マネタリーベースの拡大」は超過準備の積み上がりに直結し、「長短金利操作の水準引き下げ」は長期・超長期金利の過度な低下に直結するため、これらの選択は容易ではありません。現行の政策(図表2)で、比較的選択されやすいのは、「フォワードガイダンスの変更」と「ETFの買い入れ増額」と考えますが、日銀はこの先、米中貿易摩擦問題の行方や金融市場の動向をにらみ、慎重に判断を下すとみています。