金融相場と株高の持続性

2019年6月11日

●世界の製造業景況感が悪化しても、利下げしたアジア・オセアニア諸国の株価指数は底堅く推移。

●早ければ米国は7月、ユーロ圏も9月に利下げの可能性、世界的に株式市場は金融相場の様相。

●ただ純粋な景気循環による相場サイクルではないため要注意、株価はしばらく米中次第の展開か。

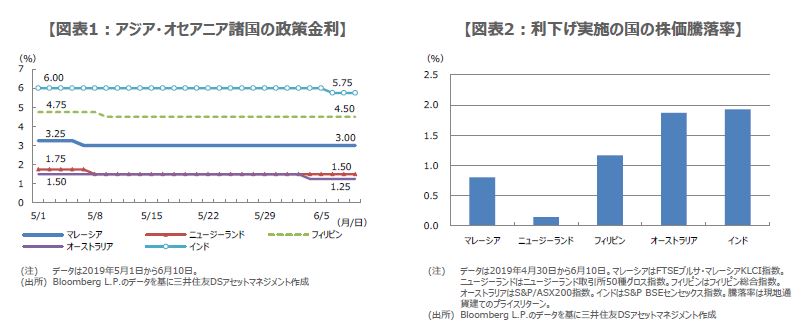

世界の製造業景況感が悪化しても、利下げしたアジア・オセアニア諸国の株価指数は底堅く推移

金融相場とは一般に、景気や企業業績が悪い状況でも、金融緩和によって国債利回りなどが低下し、株式の相対的な魅力が高まって、株価が上昇する相場のことをいいます。米国では、先週金曜日に5月の雇用統計が発表され、非農業部門雇用者数が市場予想を大幅に下回りました。ただ、早期利下げ観測から国債利回りが低下し、株価が上昇するなど、米国株式市場は金融相場のような動きがみられました。

一方、世界に目を向けると、英調査会社IHSマークイットが6月3日に発表した5月のグローバル製造業PMI(購買担当者景気指数)は49.8と、前月比0.6ポイント低下し、景気判断の節目とされる50を下回りました。5月以降、アジア・オセアニアの中央銀行は、相次いで利下げに踏み切っており(図表1)、これらの国々の株価は、総じて底堅く推移しています(図表2)。

早ければ米国は7月、ユーロ圏も9月に利下げの可能性、世界的に株式市場は金融相場の様相

利下げを行ったアジア・オセアニア諸国には遅れたものの、米国やドイツの株価指数も6月に入り、ようやく反発に転じました。背景にあるのは、やはり緩和期待です。米国では今月、パウエル米連邦準備制度理事会(FRB)議長をはじめ、複数の金融当局者から、ハト派とも受け止められる発言がみられ、ユーロ圏でも、欧州中央銀行(ECB)が6月6日、利上げ時期の先送りを表明しました。

弊社では、米国とユーロ圏の利下げの可能性は高まったとみています。米国の金融政策については、6月10日付レポート「米金融政策の見通し」で解説した通り、7月と9月に0.25%ずつ利下げが行われる公算が大きいと考えます。また、ユーロ圏の金融政策については、早ければ9月、遅くとも12月には、預金ファシリティ金利が-0.4%から-0.5%へ引き下げられ、月200億ユーロ程度の資産購入が再開されると予想しています。

ただ純粋な景気循環による相場サイクルではないため要注意、株価はしばらく米中次第の展開か

なお、金融相場は、景気後退の終盤から景気回復の序盤にかけてみられることが多いとされています。そのため、景気や企業業績が本格的に回復するにつれて、金融相場は業績相場へ移行し、株価の持続的な上昇が期待されることになります。しかしながら、今局面においては、景況感の悪化と株式市場の不安定化の根底に、米中貿易摩擦問題がある点には、注意が必要です。

つまり、純粋な景気循環による相場サイクルではないため、この問題が解決しない限り、足元の金融相場のような株高に持続性は乏しく、業績相場への移行にもかなりの時間を要する恐れがあります。目先は、6月28日、29日に大阪で開催される20カ国・地域(G20)首脳会議で、米中首脳会談が開催されるか否かに注目が集まりますが、株式市場はしばらく「米中次第」の展開が続くと思われます。