トランプ大統領の対メキシコ追加関税発表と日本株への影響

2019年6月3日

●米国は不法移民対策が不十分として、メキシコの全輸入品に追加関税を課すと5月30日に発表。

●想定外の発表に主要市場はリスクオフで反応、米国の強硬姿勢は日本株にとって心理的な重し。

●日経平均のPBR1倍は19,800円程度、対中制裁関税第4弾の発動リスクが高まれば一段安も。

米国は不法移民対策が不十分として、メキシコの全輸入品に追加関税を課すと5月30日に発表

トランプ米大統領は5月30日、メキシコからの輸入品すべてに6月10日から5%の追加関税を課すことを表明しました。背景にあるのは、国境の不法移民流入に関するメキシコ側の対策は不十分というトランプ米政権の判断です。トランプ米大統領は2016年の大統領選挙で不法移民の流入抑制を公約の1つに挙げており、2020年の大統領選挙を見据えての措置と推測されます。

また、トランプ米大統領は、メキシコが不法移民の流入を抑制する効果的な対策を講じれば、関税は解除するとしています。しかしながら、対策が不十分なら、制裁関税は7月1日に10%、8月1日に15%、9月1日に20%、10月1日に25%へ、段階的に引き上げる方針が示されました。なお、2018年における米国の輸入額を国別にみると、中国の5,395億ドルが最大で、次にメキシコの3,465億ドルが続きます(出所:米商務省)。

想定外の発表に主要市場はリスクオフで反応、米国の強硬姿勢は日本株にとって心理的な重し

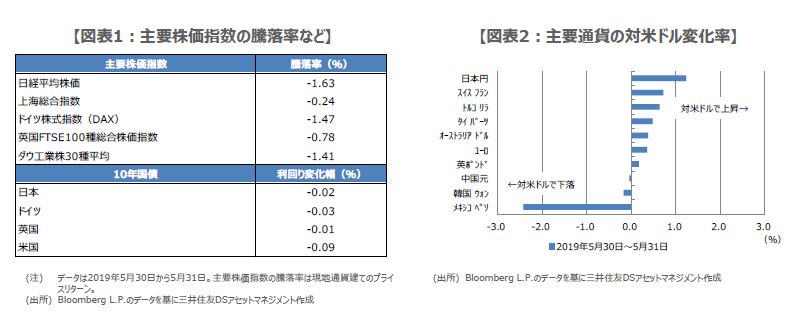

トランプ米政権は5月17日に、カナダとメキシコに課す鉄鋼とアルミニウムの追加関税撤廃を発表し、市場参加者の間には、米国・メキシコ・カナダ協定(USMCA)の批准が前進するとの期待が広がっていました。そのため、今回は想定外の追加関税発表となり、先週末の主要市場では、株価の下落、国債価格の上昇(利回りは低下)、円やスイスフランの上昇など、典型的なリスクオフ(回避)の動きがみられました(図表1、図表2)。

日本株については、メキシコに生産拠点を持つ自動車メーカーなどへの影響が懸念されますが、今回、「トランプ米大統領の通商政策における強硬姿勢」が改めて確認されたことが、心理的な重しになる恐れがあります。米国の強硬姿勢は、対中制裁関税第4弾の発動リスクを高めるとの見方や、日米物品貿易協定(TAG)の交渉で、自動車の輸入数量規制など厳しい要求が日本に突きつけられるとの見方につながりやすいからです。

日経平均のPBR1倍は19,800円程度、対中制裁関税第4弾の発動リスクが高まれば一段安も

ドル円相場は、日本時間の5月31日の朝方、1ドル=109円台後半で推移していましたが、米国の対メキシコ追加関税の発表を受けてドル安・円高が進み、日本時間の6月3日の朝方は1ドル=108円台前半で推移しています。国内の主要輸出企業のなかには、今年度の想定為替レートを1ドル=110円に設定しているところも多く、足元のドル安・円高の進行も、日本株には向かい風です。

日経平均株価の株価純資産倍率(PBR)1倍の水準は、5月31日時点で19,800円程度と推測されますので、当面はこの辺りが下値目途として意識されやすいと思われます。ただし、市場が対中制裁関税第4弾の発動を一段と織り込む展開となれば、一時的に19,000円付近までの下落も想定されます。現段階で、第4弾の発動リスクはまだ小さいと考えていますが、日経平均株価は、通商政策を巡るトランプ米大統領の発言に一喜一憂する、不安定な動きがしばらく続くとみています。