消費増税延期論と市場の織り込み度合い

2019年5月23日

●萩生田氏の発言を機に増税延期論が浮上、弱めの国内経済指標も増税延期の後押し材料に。

●税率10%への引き上げは過去2回延期、いずれも日本株は上昇、ドル円はドル高・円安で反応。

●市場では増税実施がほぼ織り込まれ、延期なら株高・円安に、ただ米中通商問題が重しになろう。

萩生田氏の発言を機に増税延期論が浮上、弱めの国内経済指標も増税延期の後押し材料に

日本の消費税率は、10月に8%から10%へ引き上げられる予定ですが、ここにきて、増税延期論がにわかに浮上しています。きっかけは、安倍晋三首相の側近とされる萩生田光一幹事長代行の発言で、同氏は4月18日、増税延期もありうるとの考えを示しました。また、5月21日には、自民党の西田昌司参院国会対策委員長代行も、消費増税の延期を党内で議論すべきだと述べました。

また、最近の力強さに欠ける国内経済指標も、増税延期を後押ししやすい材料のように思われます。内閣府が5月20日に発表した2019年1-3月期の実質GDP速報値は、年率換算で2.1%増(市場予想は0.2%減)でした。ただ、詳細をみると、輸入の急減で計算上外需が増加し、GDPを押し上げた格好になっており、内需の柱である個人消費と設備投資は減少に転じています。

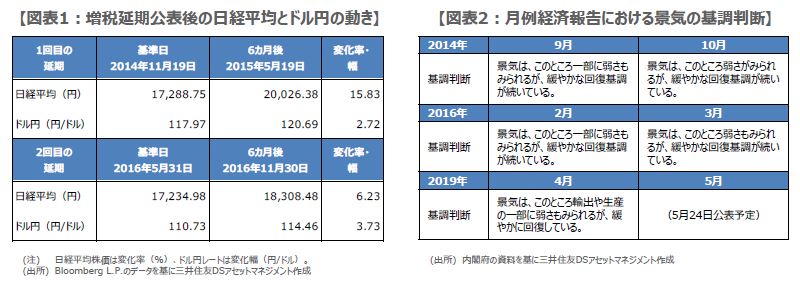

税率10%への引き上げは過去2回延期、いずれも日本株は上昇、ドル円はドル高・円安で反応

消費税率の8%から10%への引き上げは、過去2回延期されています。安倍首相は2014年4月、消費税率を5%から8%へ引き上げましたが、駆け込み需要の反動で、その後の消費は大きく落ち込みました。そのため、安倍首相は2014年11月、2015年10月に予定されていた消費税率の8%から10%への引き上げを、2017年4月まで延期することを表明しました。

2016年に入ると、中国の景気減速や原油安の進行などで、世界の金融市場は大きく混乱しました。こうしたなか、安倍首相は2016年6月、国内経済への影響などを勘案し、2017年4月に予定されていた消費税率10%への引き上げを、2019年10月まで再び延期することを決定しました。なお、延期決定から6カ月後の日本株とドル円は、過去2回とも、株高とドル高・円安に振れました(図表1)。

市場では増税実施がほぼ織り込まれ、延期なら株高・円安に、ただ米中通商問題が重しになろう

なお、過去の増税延期の判断には、月例経済報告の景気判断が大きく影響したと思われます。2014年10月の月例経済報告では、景気の基調判断が下方修正され(図表2)、安倍首相は同年11月20日に1回目の延期を表明しました。また、2016年3月の月例経済報告でも、景気の基調判断は下方修正され、安倍首相は同年6月1日に2回目の延期を表明しました。いずれも延期の判断は、増税予定の10カ月ほど前になされています。

今回、5月の月例報告は5月24日に公表の予定で、景気の基調判断に注目が集まります。弊社は予定通り増税実施を見込んでおり、市場もおおむね実施を織り込んでいるとみられます。延期の可能性も否定できませんが、飲食店などでは軽減税率の準備が進んでおり、時間的にもかなり難しい判断です。仮に延期となれば、市場は素直に株高・円安の反応が予想されますが、米中通商問題の不透明感から、その勢いは限定されると考えます。