米中対立でも過度な円高は進行しない可能性

2019年5月20日

●米中貿易摩擦問題の再燃は円高とドル高を促すタイプの材料、過度なドル安・円高は進みにくい。

●これに対し、金融システムの機能を毀損させるような問題では、大幅なドル安・円高が進みやすい。

●関税引き上げ合戦の再開でも金融システムへの影響は限定的、100円超の円高リスクは小さい。

米中貿易摩擦問題の再燃は円高とドル高を促すタイプの材料、過度なドル安・円高は進みにくい

トランプ米大統領は5月5日に対中制裁関税の引き上げを表明し、これを機に米中貿易摩擦問題が再燃しています。ドル円は5月3日に1ドル=111円台で推移していましたが、ドル売り・円買いの動きが強まり、5月13日には一時109円02銭水準をつけました。ただ、主要株価指数の調整度合いに比べると、ドル円はそれほど大幅にドル安・円高が進行していないように見受けられます。

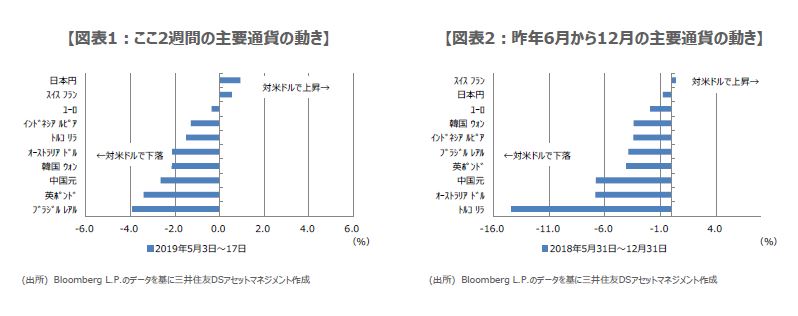

米中貿易摩擦問題は、対立激化なら世界経済の成長ペースを鈍化させる要因となりますが、協議で合意に至る可能性もあるため、先行きが非常に読みにくい材料です。このような場合、為替市場では米ドルや日本円など、流動性の高い通貨が一時避難的に選好される傾向があります。実際、ここ2週間の動き(図表1)や、米中関税引き上げ合戦が激化した昨年6月から12月の動き(図表2)をみると、米ドルや日本円が選好されています。

これに対し、金融システムの機能を毀損させるような問題では、大幅なドル安・円高が進みやすい

つまり、「米中貿易摩擦問題」は、先行き不透明感が強まった場合、米ドルも日本円も一時避難的に買われるため、「過度なドル安・円高が進みにくい材料」ということができます。これに対し、リーマン・ショックのように、「金融システム機能を毀損(きそん)させる問題」は、金融危機や信用収縮の発生リスクを高め、「日本円の急騰を促す材料」と考えられます。

金融システムに懸念が生じると、株式市場や債券市場では、換金売りが一気に優勢となります。日本の場合、対外純資産残高は2017年末で約328兆円と世界一です。仮に、日本の投資家が、世界に投資した資金を一斉に日本へ戻せば、強力な円高要因となります。また、実際に資金を戻さなくても、市場にその思惑が広がるだけで、為替は円独歩高となるため、ドル円は大きくドル安・円高方向に振れやすくなります。

関税引き上げ合戦の再開でも金融システムへの影響は限定的、100円超の円高リスクは小さい

現状、日米欧の民間金融機関は7兆ドルを超える余剰資金を抱えており、資金繰りに苦労する状況ではありません。そのため、米中が再び関税引き上げ合戦に突入しても、世界経済の成長率は0.4%~0.5%程度鈍化する恐れはありますが、金融システムの機能が毀損されるまでには至らないと思われます。従って、ドル円については、100円を超えてドル安・円高が進行する可能性はかなり低いとみています。

なお、米中間で貿易協議が続く間は、先行き不透明感が残るため、ドル円の円高方向の水準は、目先105円程度を見込んでいます。ただし、前述の通り、協議の進展次第では、比較的短期間で合意に至るケースも想定され、その場合、ドル円は112円を超えてドル高・円安が進む公算が大きいと考えます。ただし、112円台を回復しても、米利上げが視野に入るまでは、ドルの上値の重い状況が続くと予想しています。