年明け以降の日本株の売り手と買い手

2019年4月8日

●年初から日本株を売り越したのは海外投資家や個人など、買い越したのは自己や事業法人など。

●海外のリアルマネーは日本株の現物投資に消極的だが、海外のリスクマネーは先物投資に積極的。

●自己の買い越しは裁定取引などで説明可能、日本株一段高には海外のリアルマネー回帰が必要。

年初から日本株を売り越したのは海外投資家や個人など、買い越したのは自己や事業法人など

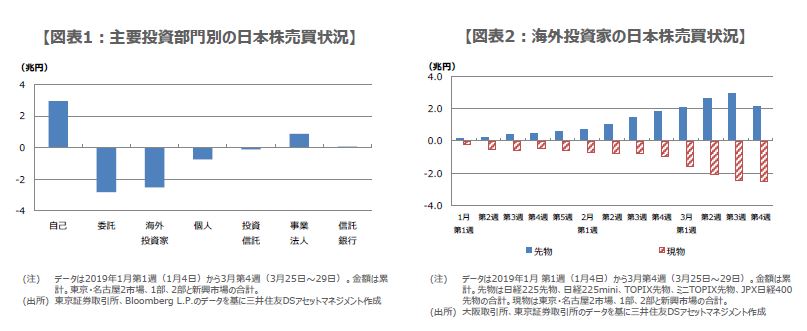

東京証券取引所は毎週第4営業日の午後3時に、日本株の投資部門別売買状況に関するデータを公表しています。このデータに基づき、年明け以降の投資部門別の動きをまとめたものが図表1です。投資部門は、「自己(証券会社などが自己勘定で行う取引)」と「委託(証券会社などが顧客の委託に基づいて行う取引)」に大別されますが、自己は年初から約2兆9,532億円の買い越し、委託は約2兆8,108億円の売り越しでした。

また、委託は顧客別に、「法人」、「個人」、「海外投資家」、「証券会社」に分類され、法人はさらに、「投資信託」、「事業法人」、「その他法人等」、「金融機関」に分類されます。このうち、年初から売り越したのは、主に海外投資家(約2兆5,085億円)、個人(約7,516億円)、投資信託(約1,063億円)で、買い越したのは、主に事業法人(約8,686億円)と、金融機関のうち信託銀行(約581億円)でした。

海外のリアルマネーは日本株の現物投資に消極的だが、海外のリスクマネーは先物投資に積極的

図表1における海外投資家には海外の年金などが含まれますが、中長期的な視点で運用を行うこれら投資主体の資金は、一般に「リアルマネー」といわれます。海外投資家が年初から日本株を約2兆5,085億円売り越しているということは、海外のリアルマネーは依然として日本の株式市場から流出超過の状態にあり、日本株投資に対する極めて慎重な姿勢がうかがえます。

リアルマネーに対し、先物などを活用して短期的な視点で売買を行う投機筋などの資金は、一般に「リスクマネー」といわれます。なお、日本株の先物も投資部門別売買状況のデータが公表されており、それによると、海外投資家は年初から先物を約2兆1,501億円買い越しています。つまり、海外のリアルマネーは日本株の現物投資に消極的な一方、海外のリスクマネーは日本株の先物投資に積極的といえます(図表2)。

自己の買い越しは裁定取引などで説明可能、日本株一段高には海外のリアルマネー回帰が必要

なお、海外投資家による先物買いなどで、先物価格が現物価格に対し割高になると、裁定業者(主に証券会社)は、割高な先物を売って割安な現物を買う「裁定取引」を行うことがあります。この現物買いは、投資部門別における自己に計上されるため、自己が年初から現物を買い越した約2兆9,532億円の中には、海外投資家による先物の買い越し(約2兆1,501億円)にかかわる裁定取引の現物買いが含まれます。

なお、日銀によるETFの買い入れは、年初から3月末まで累計約1兆538億円に達していますが、これも自己に計上されるとみられています。つまり、自己の買い越しは、裁定取引と日銀のETF購入で、ほぼ説明が可能ということになります。日本株は年初から上昇していますが、上昇基調がより強固なものになるためには、やはり海外のリアルマネーが現物市場に回帰することが必要と考えます。