新年度入り後のドル円展望

2019年4月4日

●ドル円相場の方向性についてカギを握るのは米国の長期金利と経済指標、そして株価動向とみる。

●米長期金利は上昇余地乏しく、米経済指標は当面強弱まちまちを予想、ドル押し上げ力は弱い。

●米株の戻り基調はドル高要因だがドル円は今しばらく110円を中心とするレンジ推移継続を予想。

ドル円相場の方向性についてカギを握るのは米国の長期金利と経済指標、そして株価動向とみる

3月22日に米長短金利の逆転(逆イールド)現象が発生したことから、米景気先行き懸念が再燃し、為替市場ではドル売り・円買いの動きが強まりました。この流れを受け、ドル円は先週3月25日に一時1ドル=109円71銭水準までドル安・円高が進行しました。しかしながら、その後は米10年国債利回りが上昇に転じたことなどから、足元でドル円は111円台を回復しています。

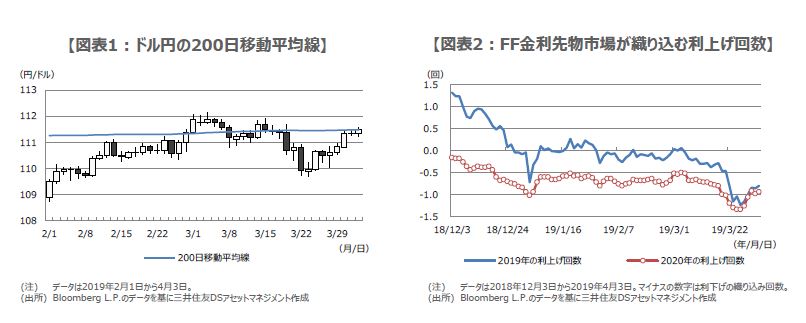

ドル円の200日移動平均線は現在、111円50銭付近に位置しており、これがドルにとって比較的強い抵抗線(レジスタンス)となっているように見受けられます(図表1)。年初来のドル高値は3月5日につけた112円14銭水準です。ドル円がこの水準を回復し、ドル買い・円売りに弾みがつくか否かは、米国の①長期金利、②経済指標、③株価の動向がカギを握るとみています。

米長期金利は上昇余地乏しく、米経済指標は当面強弱まちまちを予想、ドル押し上げ力は弱い

まず、①の米国の長期金利に関し、弊社は年内の米利上げ見送りを予想している一方、フェデラルファンド(FF)金利先物市場では年内の利下げの織り込みが進んでいることなどから(図表2)、上昇余地は限定的で、ドル高方向の追い風にはなりにくいと考えています。また、弊社は日銀が当面政策金利を据え置くとみており、一段の利下げで日本の長期金利が低下し、円安が進むという展開は想定していません。

②の米国の経済指標については、しばらく強弱まちまちなものが続くと思われます。これは昨年からの中国経済の減速などで米国内の生産が影響を受け、2019年前半の米国経済の成長ペースはやや鈍化する可能性が高いためです。弊社は米国経済の成長ペースについて、年後半に幾分持ち直すと予想していますが、この見方に基づけば、米経済指標の改善が米長期金利を押し上げ、持続的なドル高につながる展開はまだ先ということになります。

米株の戻り基調はドル高要因だがドル円は今しばらく110円を中心とするレンジ推移継続を予想

最後に、③の米国株について、2019年後半に米国経済の成長ペースが幾分持ち直すという弊社が想定するような状況を先取りする形になれば、戻り基調を維持する公算は大きいと考えます。弊社はダウ工業株30種平均について、年末に向けて27,000ドル水準をうかがいながら緩やかに上昇すると予想しています。米国株式市場の安定は、ドル高・円安の流れを促しやすい材料です。

以上を踏まえ、ドル円は新年度入り後も、短期的に110円を中心として上下1~2円程度のレンジで推移するとの見方を維持します。この先、米経済指標が改善し、米株や米長期金利の水準が切り上がれば、112円台での推移も見込まれ、また米中貿易摩擦問題や英国の欧州連合(EU)離脱問題が進展すれば、115円水準も視野に入ると考えます。一方、よほど金融市場が混乱する状況とならない限り、1月3日につけた104円87銭水準を大幅に超えるドル安・円高の進行リスクは、現時点で小さいとみています。