足元のマクロ環境と投資マネーの動きを確認する

2019年4月3日

●中国の製造業PMIは持ち直し局面へ、年後半に中国景気は緩やかに回復するとの見方は不変。

●米ISM指数改善なども製造業活動は年後半に底入れないし持ち直しという弊社予想の裏付けに。

●ただ、景気先行きに不透明感が残るなかでも、世界の投資マネーは着実にリスクを取り始めている。

中国の製造業PMIは持ち直し局面へ、年後半に中国景気は緩やかに回復するとの見方は不変

3月31日に中国国家統計局が発表した3月の製造業購買担当者景気指数(PMI)は50.5と、市場予想(中央値)の49.6を上回り、2月の49.2から上昇しました。項目別にみると、総需要を反映する新規受注は51.6、総供給を反映する生産は52.7となり、それぞれ2月の50.6、49.5から改善しました。中国国家統計局も、総需要と総供給は正常領域に戻ったとの判断を示しています。

なお、春先に発表される製造業PMIは春節の影響を受けやすい傾向があります。2019年は、2月上旬が春節だったため、春節後の工場再稼働で3月のPMIは上昇しやすく、4月のPMIはその反動でいったん低下が予想されます。ただ、弊社では製造業PMIについて、単月で多少の振れは伴うものの、ならしてみれば持ち直しの局面に入ったと考えており、年後半に中国景気が緩やかに回復するとの見方を維持しています。

米ISM指数改善なども製造業活動は年後半に底入れないし持ち直しという弊社予想の裏付けに

一方、米国でも4月1日に米サプライマネジメント協会(ISM)が発表した3月の製造業景況感指数は55.3と、市場予想(中央値)の54.5を上回り、2月の54.2から上昇しました。項目別では新規受注が57.4、生産は55.8となり、それぞれ2月の55.5、54.8から改善した他、雇用も2月の52.3から57.5に大きく上昇しました。改善傾向の見極めは必要ですが、ISM製造業景況感指数がこの先、50を割り込むリスクは小さいとみています。

また、4月1日に発表されたIHSマークイットなどが算出する3月のグローバル製造業PMIは50.6と、2月から横ばいとなり、2018年5月から続いた低下傾向にいったん歯止めが掛かりました。まだ上昇に転じた訳ではないため楽観はできませんが、3月の数字は、グローバル製造業の生産活動が年後半に底入れないし持ち直しに向かうという、弊社の見方を裏付けるものと考えます。

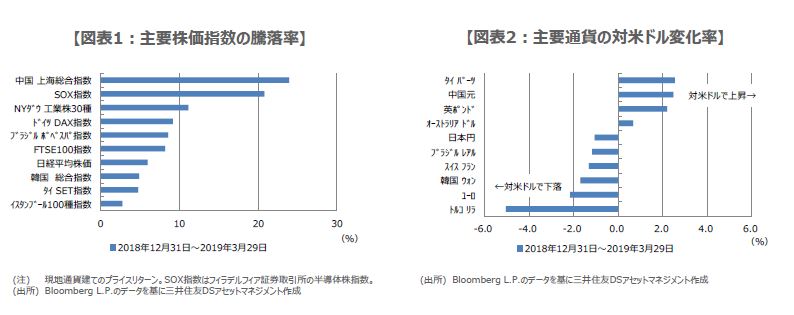

ただ、景気先行きに不透明感が残るなかでも、世界の投資マネーは着実にリスクを取り始めている

こうしたなか、株式市場に目を向けると、世界的な景気後退を織り込む様子はうかがえず、むしろ、景気の持ち直しを先取りするような動きが一部にみられます。例えば上海総合指数やフィラデルフィア証券取引所の半導体株指数(SOX指数)は、年初からすでに20%以上上昇しており、ダウ工業株30種平均の上昇率も10%を超えています(図表1)。ただ、世界景気に敏感とされる日経平均株価は、これらに比べると出遅れています。

なお、為替市場では、投資家がリスク回避(オフ)の姿勢を強めた場合、一般に米ドルや日本円、スイスフランが選好される傾向があります。しかしながら、年明け以降の為替市場で、そのような動きは確認されていません(図表2)。以上を踏まえると、世界の投資マネーは、景気の先行きに不透明感が残るなかでも、着実にリスクを取り始めていることが分かります。