【No.652】19年3月FOMCの結果と市場への影響

2019年3月22日

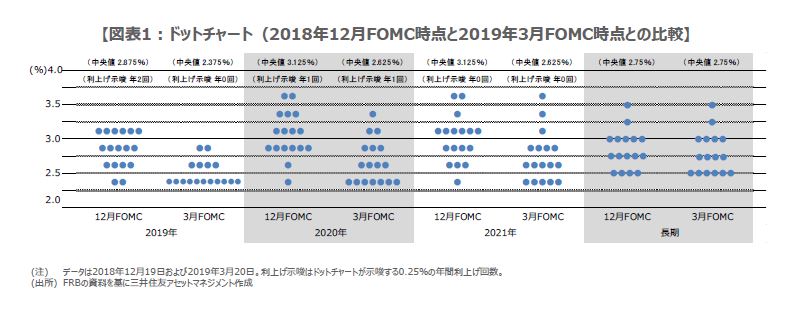

●ドットチャートでは17人中11人が年内の政策据え置きを見込み、来年も7人が据え置きとの見方。

●国債の償還上限は5月に月300億ドルから150億ドル、9月にゼロとなりバランスシート縮小終了。

●ドル円はドル安で反応も株価は底堅く円高は限定的、ドル円は110円中心のレンジ推移継続へ。

ドットチャートでは17人中11人が年内の政策据え置きを見込み、来年も7人が据え置きとの見方

米連邦準備制度理事会(FRB)は、3月19日、20日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年2.25%~2.50%で据え置くことを決定しました。市場では今回のFOMCについて、FF金利の据え置きをはじめ、全体的にハト派的な内容になるとの見方が大勢を占めていました。しかしながら、主に次の2点で予想以上にハト派的と受け止められる結果になりました。

1点目は、FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)の変化です。ドットの分布から、2019年は政策金利の据え置きが適切と考えるFOMCメンバーが17人中11人、2020年も据え置きが適切と考えるメンバーは7人いることが明らかになりました(図表1)。これは、実質的に利上げ打ち止めの示唆であり、ドットチャートは市場の想定以上にハト派的だったと考えます。

国債の償還上限は5月に月300億ドルから150億ドル、9月にゼロとなりバランスシート縮小終了

2点目は、バランスシートの縮小が9月に終了する方針が示されたことです。FRBは現在、国債の償還上限を月300億ドルに設定していますが、これを5月から月150億ドルへ引き下げ、9月にゼロとする(つまり国債の償還金を再投資してバランスシートの規模を維持する)としました。今回、縮小停止にかかわる詳細の発表は織り込み済みでしたが、終了時期は年末近くとの見方もあったため、これらの方針はハト派的と受け止められました。

なお、政府機関債と住宅ローン担保証券(MBS)について、償還上限は現在、月200億ドルに設定されていますが、10月以降の償還金は月200億ドルを上限として国債に再投資され、200億ドルを超える分はMBSに再投資されることになります。また、国債に再投資する場合は、国債の年限が発行済みの国債残高の満期構成におおむね合致するように行われます。

ドル円はドル安で反応も株価は底堅く円高は限定的、ドル円は110円中心のレンジ推移継続へ

一方、FOMC声明では、景気の現状判断が幾分下方修正されましたが、それ以外は声明に大きな変更点はありませんでした。また、FOMCメンバーによる経済見通しでは、実質GDP成長率や失業率などについて、若干の悪化が確認されました。これらはいずれも、ほぼ織り込み済みでしたが、少なくとも利上げはしばらく見送られるとの市場の見方を強めたように思われます。

予想以上にハト派的となったFOMCの結果を受け、米10年国債の利回りが低下(価格は上昇)し、為替市場ではドル安・円高が進行しました。ただ、主要国の株式市場が大きく崩れていないため、ここから円高方向の動きは限定的とみています。また、英国の欧州連合(EU)離脱問題や米中貿易摩擦問題に大きなサプライズがなければ、ドル円は目先、1ドル=110円を中心に上下1~2円程度のレンジで推移する可能性が高いとの見方に変更はありません。