【No.648】業績相場への道のり

2019年3月14日

●業績相場は業績拡大を背景とする株高局面のこと、日本株がここに至るまでにはまだ時間が必要。

●来年度の業績予想も控えめなものに、ただし、企業が懸念する米中の景気腰折れは回避されよう。

●腰折れ回避が7-9月期中の経済指標で確認され業績予想上方修正なら業績相場入りの期待。

業績相場は業績拡大を背景とする株高局面のこと、日本株がここに至るまでにはまだ時間が必要

業績相場とは一般に、企業業績の拡大を背景として、株価が上昇する局面のことをいいます。業績相場では、将来的な企業利益の伸びを織り込んで株価が上昇するため、長期マネーも流入しやすく、その結果、安定的な株高が見込まれます。理想的な相場の形ともいえますが、日本の株式市場が、このような業績相場に至るには、まだ時間を要すると思われます。

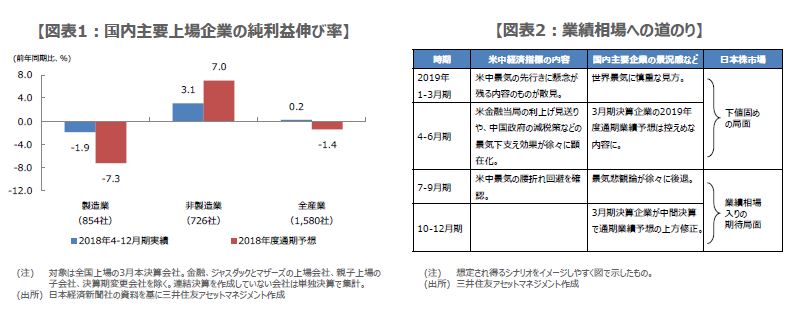

実際、3月期決算の国内主要上場企業(金融・新興などを除く1,580社)について、2018年4-12月期決算をみると、純利益の合計額は前年同期比でわずか0.2%増にとどまり、2018年度の通期では前年同期比1.4%の減益予想でした(図表1)。決算は、米中貿易摩擦に起因する中国景気減速の影響が色濃く反映された内容で、業績の拡大はまだ期待し難い状況にあります。

来年度の業績予想も控えめなものに、ただし、企業が懸念する米中の景気腰折れは回避されよう

国内主要上場企業の2018年度3月期本決算は、4月下旬頃から5月上旬頃にかけて発表されます。同時に2019年度の通期業績予想も明らかになりますが、多くの企業が依然として景気の先行きに対し、慎重な見方を維持していると思われるため、2019年度の通期業績予想は控えめな内容になると推測されます。したがって、5月に入っても業績相場に至る可能性は低いと考えます。

企業の関心は、米中の貿易協議の行方や両国の景気動向にあります。弊社では、貿易協議について、構造問題の議論は長期化が見込まれる一方、少なくとも2018年のような関税引き上げ合戦が再発する恐れは小さいとみています。また、米金融当局がハト派的な政策スタンスに転じたことや、中国政府が家計や企業向けの減税策を打ち出したことを踏まえ、米中の景気腰折れは回避されると予想しています。

腰折れ回避が7-9月期中の経済指標で確認され業績予想上方修正なら業績相場入りの期待

ただ、米中景気の腰折れ回避が、実際の経済指標で確認されるまでには、相応の時間がかかります。恐らく1-3月期中に発表される米中の経済指標には、まだ景気の先行きに懸念が残る内容のものが散見されると思われます。米金融当局の利上げ見送りや、中国政府の減税策などの景気下支え効果が4月以降に徐々にあらわれるとすれば、それがはっきりと確認できるのは7-9月期中に発表される経済指標ということになります(図表2)。

この頃までには、景気悲観論が後退し、企業の景況感も改善している可能性が高いと考えます。3月期決算の国内主要上場企業の中間決算は、10月下旬頃から11月上旬頃にかけて発表されます。景気悲観論の後退が、通期業績予想の上方修正につながれば、業績相場入りへの期待は高まります。なお、株式市場は前倒しで材料を織り込むため、米中経済指標の内容次第では、中間決算での業績予想の上方修正を待たず、日本株が上昇基調を強める展開も想定されます。