【No.624】2019年の中国経済見通し

2019年1月24日

●2019年は6.3%の経済成長を予想、政府による新常態の徹底で成長ペースは緩やかに減速へ。

●景気対策の優先順は、①減税、②インフラ投資、③金融緩和で、元安政策は採用しないとみる。

●米中は知的財産権保護などで協議を継続、中国は今後、経済成長率より社会の安定性を重視。

2019年は6.3%の経済成長を予想、政府による新常態の徹底で成長ペースは緩やかに減速へ

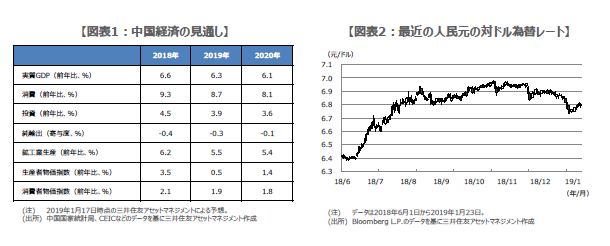

弊社では中国の実質GDP成長率について、2018年は前年比+6.6%、2019年は同+6.3%、2020年は同+6.1%を予想しています(図表1)。成長ペースが減速する見通しになっていますが、これは中国政府が第13次5カ年計画の最終年である2020年まで、過剰債務の圧縮(デレバレッジ)継続などにより、経済成長の緩やかな鈍化を容認する「新常態(ニューノーマル)」を徹底するとみられるためです。

なお、2019年については、冬季の厳しい寒さのため、インフラ投資が3月頃まで進捗せず、素材需要の低迷で、景気の一時的な鈍化が見込まれます。ただ、春以降はインフラ投資が進み、素材需要が回復することで、景気は緩やかに持ち直すとみています。また、中国政府は2019年を建国70周年として位置付けていることから、2019年に景気が大きく失速する事態は避けるよう努めると思われます。

景気対策の優先順は、①減税、②インフラ投資、③金融緩和で、元安政策は採用しないとみる

景気対策について、中国政府は1月から個人所得税の減税幅を拡大しました。具体的には、収入から差し引いて課税所得を圧縮できる基礎控除を増額したほか、子供の教育費や住宅ローンの金利負担などを控除項目に追加しました。また、3月の全国人民代表大会(全人代、国会に相当)では、企業向けの減税と、企業が負担する社会保険料率の引き下げが公表される見通しです。

中国政府による景気対策の優先順は、①減税、②インフラ投資、③金融緩和で、人民元安政策は採用しないと考えています。なお、人民元については、2018年7月5日付レポート「最近の人民元の動きについて」で、人民元安は進んでも1ドル=6.8~6.9元辺りまでと指摘しました。過度な人民元安の進行は、資本流出を加速させ、国内経済に悪影響を及ぼす恐れがあるため、現時点でも1ドル=7元を超える人民元安は想定していません(図表2)。

米中は知的財産権保護などで協議を継続、中国は今後、経済成長率より社会の安定性を重視

貿易摩擦問題に関しては、米中とも昨年のような関税引き上げ合戦は回避するとみています。知的財産権保護などの協議は3月1日に期限を迎えますが、弊社は現時点で、①米国が中国による米国産品の輸入拡大策を評価、②米中が知的財産権保護などの協議継続の枠組み設定で合意、③米国は関税引き上げを猶予、を予想しています。関税が脅しの手段としての役割を終えれば、世界景気の先行き懸念は徐々に後退していくと思われます。

なお、3月の全人代において、2019年の経済成長率目標は、2018年の「6.5%前後」から「6.0%~6.5%」へ下方修正され、また、2021年から始まる第14次5カ年計画の経済成長率目標は、第13次5カ年計画の「6.5%以上」から「6.0%前後」へ下方修正されると想定しています。これは、2021年に共産党の創立100周年、2022年に冬季北京オリンピックなどの重要行事を控え、中国政府は経済成長率よりも、社会の安定性を重視すると考えられるためです。