【No.623】2019年のドル円相場見通し

2019年1月23日

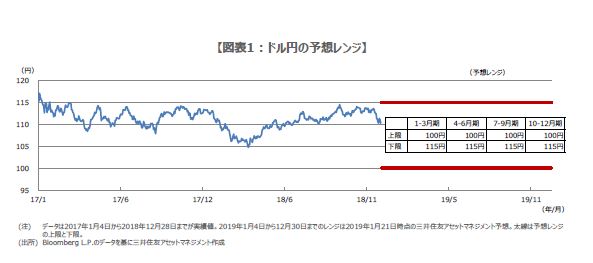

●2019年のドル円相場は100円から115円のレンジ内で、ややドル安・円高方向の動きを見込む。

●ただ、米景気後退は回避、利上げは12月実施とみており、極端なドル安・円高の進行はなかろう。

●日銀は物価低迷でも現政策の範囲内で対処、円安は期待し難く、2019年末は107円を予想。

2019年のドル円相場は100円から115円のレンジ内で、ややドル安・円高方向の動きを見込む

2019年のドル円相場について、弊社では1ドル=100円から115円のレンジ推移を予想しています(図表1)。この先も、世界的な景気減速への懸念がしばらく残ると思われ、市場全般にリスクオン(選好)に傾きにくい状況が続くとみています。また、米利上げ先送り観測が高まっていることも勘案すると、ドル円相場はレンジ内で、ややドル安・円高方向の動きが見込まれます。

なお、2018年12月26日付レポート「ドル円の値幅が年々縮小している理由」で指摘した通り、ドルと円は近年、リスクオンでドル安、円安、リスクオフ(回避)でドル高、円高というように、同方向に振れる傾向が強くみられます。そのため、足元の世界的な景気減速への懸念が、この先、高まればドル高、円高、後退すればドル安、円安の反応が予想され、2019年もドル円は比較的狭いレンジを形成する可能性が高いと考えています。

ただ、米景気後退は回避、利上げは12月実施とみており、極端なドル安・円高の進行はなかろう

弊社では米国の実質GDP成長率について、2018年は前年比+2.9%、2019年は同+2.6%、2020年は同+1.9%を予想しています。成長ペースは2019年以降、減速する見通しですが、潜在成長率の水準(弊社推計で年率+1.8%程度)に収れんする過程であり、景気後退は避けられると考えます。そのため、世界的な景気減速への懸念も、時間の経過とともに、後退していくとみています。

米金融政策について、弊社では2019年前半の景気の方向性を下向きと想定しているため、当面は政策金利の据え置きを見込んでいます。ただ、景気は年後半にやや上向き、利上げは12月に実施されると予想します。利上げは年内この1回のみで、ここでいったん打ち止めとみています。これら米国経済および金融政策の見通しに基づけば、極端なドル安・円高は進行しにくいと思われます。

日銀は物価低迷でも現政策の範囲内で対処、円安は期待し難く、2019年末は107円を予想

一方、日本に目を向けると、弊社では実質GDP成長率について、2018年度は前年度比+0.7%、2019年度は同+0.8%、2020年度は同+0.6%を予想しています。2019年10月に予定されている消費増税の影響は経済対策で相殺され、2019年度は潜在成長率(弊社推計で年率+0.7%~+0.8%程度)並みの成長ペースが維持されると考えます。また、夏の参院選では、自民、公明両党が非改選議席を合わせて過半数を確保する公算は大きいと思われます。

日銀の金融政策については、少なくとも2019年度は現行の金融政策の枠組みを維持し、長短金利の操作目標水準に変更はないとみています。なお、消費者物価指数(生鮮食品を除く総合)はこの先、伸びが鈍化する可能性が高く、日銀に追加緩和を求める声が市場で高まることも想定されます。ただ、日銀はあくまで現行の政策の範囲内で対処し、大幅な円安は進行しにくい状況となる見込みです。以上より、ドル円の年末着地予想は1ドル=107円に設定しています。