【No.615】改めて考える物価と貨幣量の関係

2019年1月9日

●2013年4月のQQE以降、マネタリーベースなど貨幣量は急増したが物価上昇率は限定的だった。

●それは政策理論で定数と仮定した信用乗数も流通速度も実際は変数で低下傾向をたどったため。

●物価変動を「貨幣的現象」とする政策はやや非効率、「実体的現象」と考えれば違うアプローチも。

2013年4月のQQE以降、マネタリーベースなど貨幣量は急増したが物価上昇率は限定的だった

総務省が2018年12月21日に発表した11月の全国消費者物価指数は、生鮮食品を除く総合で前年同月比0.9%の上昇となりました。日銀は、2013年4月に「量的・質的金融緩和(QQE)」を、また2016年1月には「マイナス金利付きQQE」を、さらに同年9月には「長短金利操作付きQQE」をそれぞれ導入してきましたが、2%の物価目標は依然として未達の状況です。

一連の政策の根拠となる理論は、国債の買い入れなどによりマネタリーベースを増やせば、その信用乗数倍のマネーストックが追加供給されるという「信用乗数理論」や、マネーストックの増加で物価は上昇するという貨幣数量説を定式化した「フィッシャーの交換方程式」です。しかしながら、2013年4月のQQE以降、マネタリーベースなど貨幣量は急増しましたが、物価の上昇率は限定的です。以下、その理由を検証します。

それは政策理論で定数と仮定した信用乗数も流通速度も実際は変数で低下傾向をたどったため

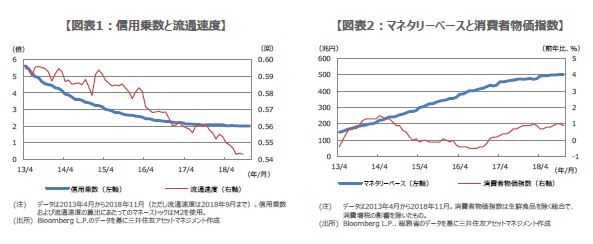

まず、信用乗数理論について考えます。信用乗数は、マネーストックをマネタリーベースで割ったものです。マネーストックとは、簡単に言えば、民間銀行から家計や企業への資金供給量であり、マネタリーベースは中央銀行から民間銀行への資金供給量です。信用乗数が定数ならば、マネタリーベースを増やせば、その信用乗数倍、マネーストックが増えます。しかし、実体経済において信用乗数は変数で、足元では低下傾向にあります(図表1)。

次に、フィッシャーの交換方程式に目を向けます。フィッシャーの交換方程式は、M(流通貨幣量)×V(流通速度)=P(物価)×Y(実質GDP)で表されます。流通速度とは、名目GDPを生み出すための一定期間における貨幣の回転率です。流通速度と実質GDPが定数ならば、式が示す通り、流通貨幣量、すなわちマネーストックの増加で、物価は上昇します。しかしながら、流通速度も実質GDPも実体経済では変数で、貨幣の流通速度は低下傾向にあります(図表1)。

物価変動を「貨幣的現象」とする政策はやや非効率、「実体的現象」と考えれば違うアプローチも

マネタリーベースを増やしても、信用乗数が低下すれば、マネーストックは伸び悩み、マネーストックが伸び悩むなかで、貨幣の流通速度が低下すれば、(実質GDPがよほど急増しない限り)物価はさらに伸び悩みます(図表2)。つまり、信用乗数理論やフィッシャーの交換方程式で定数と仮定した信用乗数や流通速度は、実際は変数で、しかも低下傾向にあるため、これらを論拠とする政策では、物価を2%の目標水準に押し上げることは難しかったということになります。

なお、物価はQQEを導入した2013年4月時点でマイナスの伸びでしたので、この点を勘案すれば、一連の政策に全く効果がなかったとはいえません。ただ、物価の変動を「貨幣的現象」であるとして、貨幣量を増やして物価を押し上げる政策は、効率性の面ではやや問題があるように思われます。仮に、物価は需要と供給で決まる「実体的現象」と考えれば、違うアプローチがみえてきますが、これについては次回、考えてみたいと思います。