【No.607】18年12月FOMCプレビュー

2018年12月17日

●今後の利上げペースを探る上で声明やドットチャート、経済見通しなどはいつも以上に注目されよう。

●声明で漸進的な利上げの文言は修正へ、ドットチャートでも来年2回の利上げ示唆に変更を予想。

●経済見通しがドット分布と整合的で、パウエル議長も景気の底堅さを示唆なら、米株には好材料。

今後の利上げペースを探る上で声明やドットチャート、経済見通しなどはいつも以上に注目されよう

米連邦準備制度理事会(FRB)は、12月18日、19日に米連邦公開市場委員会(FOMC)を開催します。今回のFOMCで、フェデラルファンド(FF)金利の誘導目標は、年2.00%~2.25%から2.25%~2.50%へ引き上げられる見通しです。FF金利先物市場が織り込む利上げ確率は、12月14日時点で8割弱でしたので、利上げによる金融市場への影響は限定的と考えます。

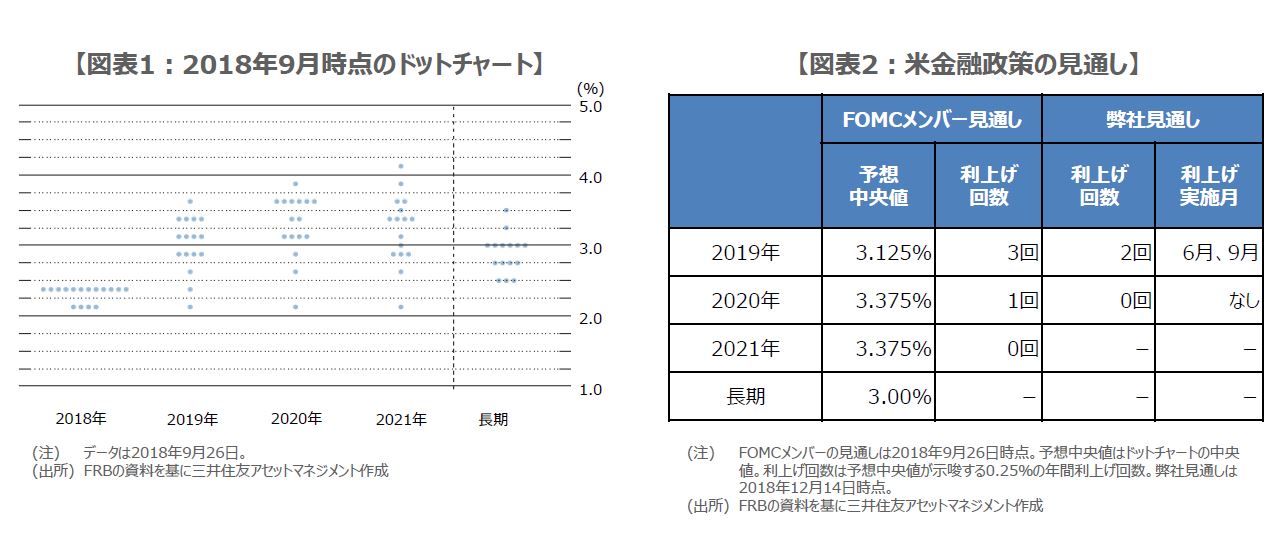

11月以降、FRBの高官から利上げ継続に慎重ともとれる発言が相次いでおり、今回のFOMCでは、来年以降の利上げペースに関する手掛かりを探ることになります。そのため、①FOMC声明、②FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)、③FOMCメンバーによる経済見通し、④パウエル議長の記者会見、これらにはいつも以上に注目が集まっています。

声明で漸進的な利上げの文言は修正へ、ドットチャートでも来年2回の利上げ示唆に変更を予想

弊社では、①のFOMC声明について、「FF金利の目標レンジのさらなる漸進的な引き上げ(further gradual increases)」の文言が、より経済指標を重視する政策スタンスを示唆する内容に修正されると予想しています。また、「経済見通しのリスクはおおよそ均衡している(roughly balanced)」との文言についても、幾分下方修正される可能性があると考えています。

②のドットチャートについて、前回9月時点でドットの中央値が示唆する0.25%の年間利上げ回数は2019年が3回、2020年が1回、2021年が0回でした(図表1)。弊社は今回、2019年は2回に減少するものの、FRBは米国景気を過度に悲観しておらず、2020年は1回、2021年は0回で変わらず、長期(Longer run)の中央値も3.00%で不変となる公算が大きいと予想します。

経済見通しがドット分布と整合的で、パウエル議長も景気の底堅さを示唆なら、米株には好材料

③の経済見通しについては、2019 年に幾分成長ペースの鈍化が示される可能性はありますが、2020年に向けて基調的な失業率の低下と緩やかな物価上昇という方向性は維持され、ドットチャートと整合性が保たれると考えます。なお、弊社では米国の実質GDP成長率について、2018年は前年比+2.9%、2019年は同+2.6%を見込んでおり、2019年の利上げは6月と9月の2回を想定しています(図表2)。

④のパウエル議長の記者会見で、「景気動向をにらみ慎重に利上げを判断する」、「米景気の底堅さは続く」などの見方が示されれば、とりわけ米国株には好材料と思われます。一方、ドット分布の下方シフトや、経済見通しの下方修正が目立った場合、市場は過度に景気減速を織り込み、米国株の下落、米国債の利回り低下、米ドル安で反応する恐れもあるため、パウエル議長が市場の不安を払拭できるメッセージを発信できるかがポイントになります。