【No.593】原油価格下落の背景

2018年11月14日

●WTI原油先物価格は、10月3日の高値からの下落率がすでに20%を超え、弱気相場の領域へ。

●主要国の産油量が増加するなか、米国がイラン産原油の禁輸に適用除外を認め原油安が加速。

●投機筋のロング・ショート比率低下も原油安要因、12月のOPEC総会で潮目が変わるかに注目。

WTI原油先物価格は、10月3日の高値からの下落率がすでに20%を超え、弱気相場の領域へ

ニューヨーク・マーカンタイル取引所で取引されているWTI(ウエスト・テキサス・インターミディエート)原油先物価格は10月3日の取引時間中に、一時1バレル=76ドル90セントの高値をつけた後、下落傾向が続いています。WTI原油先物価格は、11月12日に59ドル93セントと、節目の60ドルを割り込んで取引を終えており、10月3日高値からの下落率はすでに20%超と、弱気相場の領域に入っています。

翌11月13日も原油安の流れは続き、この日の終値は55ドル69セントとなりました。終値ベースでの年初来安値は、前日まで2月13日の59ドル19セントでしたので、これを一気に更新したことになり、更なる下落の可能性も高まりつつあります。そこで今回のレポートでは、足元の原油安について需給や先物ポジションの動向から原因を探り、今後の相場を展望します。

主要国の産油量が増加するなか、米国がイラン産原油の禁輸に適用除外を認め原油安が加速

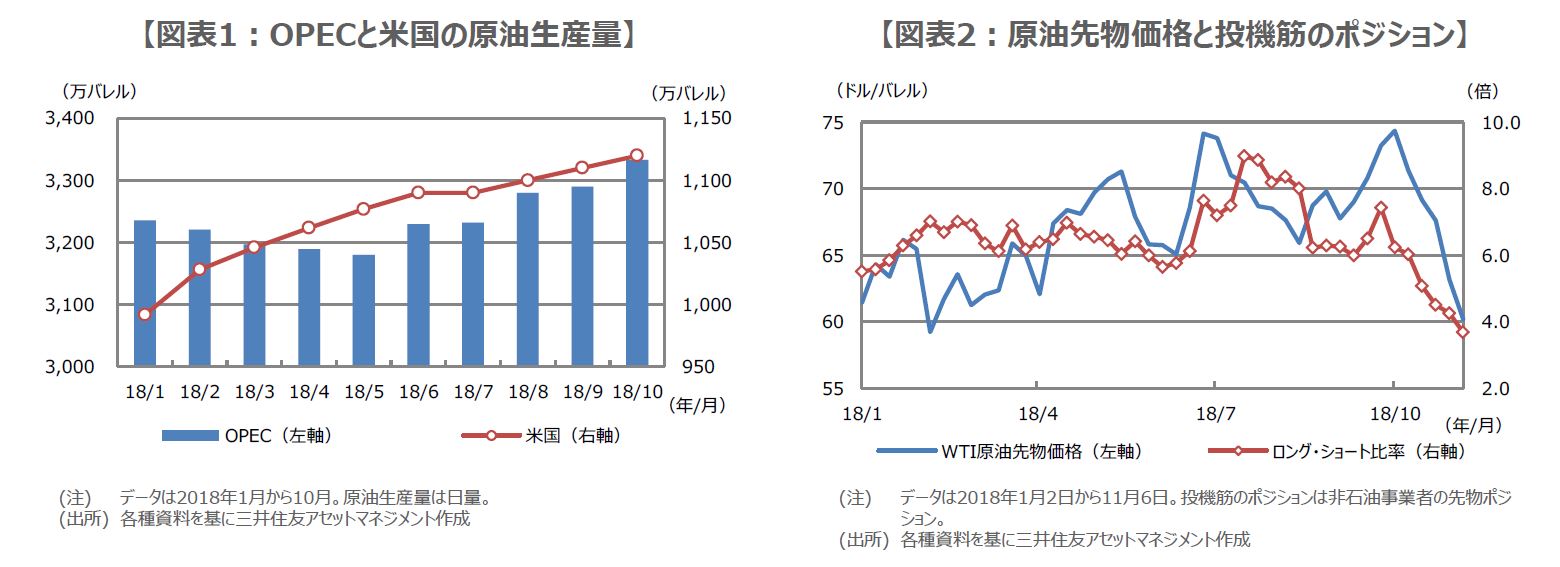

原油安の要因について、はじめに需給面を確認します。石油輸出国機構(OPEC)は6月22日、米国の対イラン経済制裁などによる原油供給不足への懸念に対処すべく、7月以降、協調減産の一部を緩めることで合意しました。その結果、OPEC加盟国の原油生産量は増加傾向をたどり(図表1)、また、米国の原油生産量も増加したことから、足元の需給は、やや緩んだ状態にありました。

こうしたなか、米国は11月5日、イランへの経済制裁第2弾を発動しましたが、イラン産原油の禁輸について、日本を含む8カ国・地域に適用除外を認めました。これが、需給悪化観測につながり、原油相場の下げを加速させたと推測されます。これを受けて、OPEC加盟国など主要産油国は11月11日、産油量について協議を行い、12月のOPEC総会で減産を協議する見通しとなりました。

投機筋のロング・ショート比率低下も原油安要因、12月のOPEC総会で潮目が変わるかに注目

次に、原油先物取引における投機筋のポジションを確認します。買い建玉を売り建玉で割った「ロング・ショート比率」をみると、10月以降、大きく低下していることが分かります(図表2)。これは、原油需給の緩みで、先物の価格曲線が「コンタンゴ(決済期限が近い期近物の価格が、期先物よりも安い状態)」となったことが主因と思われます。コンタンゴでは、コスト面で買い建玉が不利、売り建玉が有利となるため、ロング・ショート比率は低下しやすくなります。

また、米中貿易摩擦問題を巡る世界経済の先行き不透明感も、原油相場の重しになっている可能性があります。なお、この先の注目材料は、12月6日のOPEC総会です。適切な産油生産量の調整で、需給悪化懸念の後退につながれば、原油安傾向に歯止めが掛かることも期待されます。需給の緩みが後退すれば、コンタンゴが解消し、買い建玉の増加と売り建玉の減少で、ロング・ショート比率の上昇が見込まれます。