【No.588】10月のETF購入実績にみる日銀の政策方針

2018年11月6日

●9月のレポートでは日銀の新方針はETF購入減額を意識しつつも株急落時は即購入すると推論。

●日銀は8月の買い入れで減額を意識した可能性、ただ9月は明確な減額の意思は見受けられず。

●10月の株価急落時、日銀は即座に買い入れ実施、よって9月の推論はある程度妥当性があろう。

9月のレポートでは日銀の新方針はETF購入減額を意識しつつも株急落時は即購入すると推論

日銀は7月の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」の持続性を強化する措置を決定し、ETFおよびJ-REITの買い入れ額について、「上下に変動しうる」という新たな方針を示しました。この新たな方針については、9月12日付レポート「ETFステルス・テーパリングの議論について」と、10月15日付レポート「日銀のETF購入~最近の動き」で解説しました。

そこでの推論は次の2点です。すなわち、①ETF買い入れ額の「隠れた段階的縮小(ステルス・テーパリング)」は、すでに開始されたとも、まだ開始されていないとも言い切れない、②少なくとも日銀は、株式市場が堅調地合いにある間は減額を意識しつつ、株価急落時には即座に買い入れるというオペレーションを念頭に置くようになった、というものでした。

日銀は8月の買い入れで減額を意識した可能性、ただ9月は明確な減額の意思は見受けられず

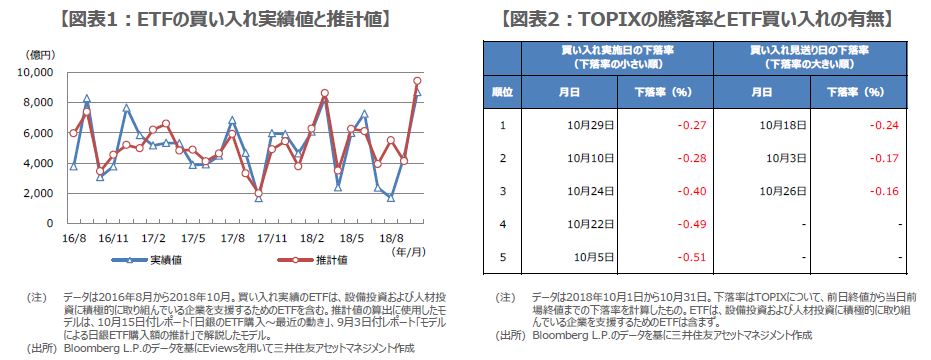

日銀のETF買い入れに関するこの推論を検証するため、8月から10月までのETF買い入れに関するデータを月毎に確認します。まず、8月の月間買い入れ総額は約1,682億円でした。これはETF保有残高の増加ペースが年間約6兆円となった2016年8月以降、2番目に少ない金額です。10月15日付レポートのモデルで推計した適正買い入れ額は約5,510億円でしたので、日銀は8月に減額を意識した可能性が高いと考えられます。

次に、9月の月間買い入れ総額は約4,434億円でした。モデルによる推計値は約4,113億円と、8月のような実績値との大きな乖離はありません。また、9月上旬の株価下落時、ETFの買い入れは頻繁に行われていたため、日銀に明確なテーパリングの意思は見受けられませんでした。10月の月間買い入れ総額は8,700億円に達し、2016年8月以降、最も大きな金額となりました。モデルによる推計値は約9,453億円と、乖離はやや大きくなりました。

10月の株価急落時、日銀は即座に買い入れ実施、よって9月の推論はある程度妥当性があろう

ここで、実績値から推計値を差し引いた値をみると、8月はマイナス約3,828億円、9月はプラス約321億円、10月はマイナス約753億円でした。2016年8月からの平均値はマイナス約158億円、標準偏差は約1,249億円ですので、正規分布を仮定すれば、9月と10月の差は平均からプラスマイナス1標準偏差の範囲内に収まる一方、8月の差はその範囲外で、極めて大きいことが分かります。参考までに、実績値と推計値の推移は図表1の通りです。

なお、年初から7月までは、TOPIXの前場の終値が、前日の終値から少なくとも0.3%を超えて下落した日にETFの買い入れが行われていました。8月と9月は0.5%を超えるまで買い入れは見送られましたので、日銀に減額の意識がうかがえますが、10月の株価急落時は0.27%超で買い入れが行われました(図表2)。以上を踏まえると、冒頭の推論はある程度、妥当性があるように思われます。