【No.584】過剰流動性は今後縮小へ~ただしペースは緩やか

2018年10月31日

●日米欧の各中央銀行当座預金に滞留する過剰流動性は、9月末で合計約7.3兆ドルに達する。

●ただ、過剰流動性は、米国ですでに縮小しつつあり、ユーロ圏でも来年から増加に歯止めが掛かる。

●過剰流動性の縮小ペースは全体として緩やかになり資金調達環境の急激な悪化は避けられよう。

日米欧の各中央銀行当座預金に滞留する過剰流動性は、9月末で合計約7.3兆ドルに達する

中央銀行が民間金融機関から受け入れている預金を中央銀行当座預金といいます。2018年9月末時点で、日銀、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)の各中央銀行当座預金の残高は、合計で約7.3兆ドルでした。法定上必要な額は、5,000億ドル程度と推測されるため、巨額の余剰資金、すなわち「過剰流動性」が日米欧の中央銀行当座預金に滞留していることになります。

過剰流動性の発生経緯は次の通りです。すなわち、2008年9月に米金融大手リーマン・ブラザーズの経営破綻をきっかけに、世界的な金融危機が起こり、金融システムの機能は著しく低下しました。日銀など主要中央銀行は、民間銀行から国債を中心とする資産の買い入れを行い、民間銀行に大量の流動性を供給しました。これにより、金融システムの機能は回復しましたが、多くの流動性が中央銀行当座預金に積み上がることになりました。

ただ、過剰流動性は、米国ですでに縮小しつつあり、ユーロ圏でも来年から増加に歯止めが掛かる

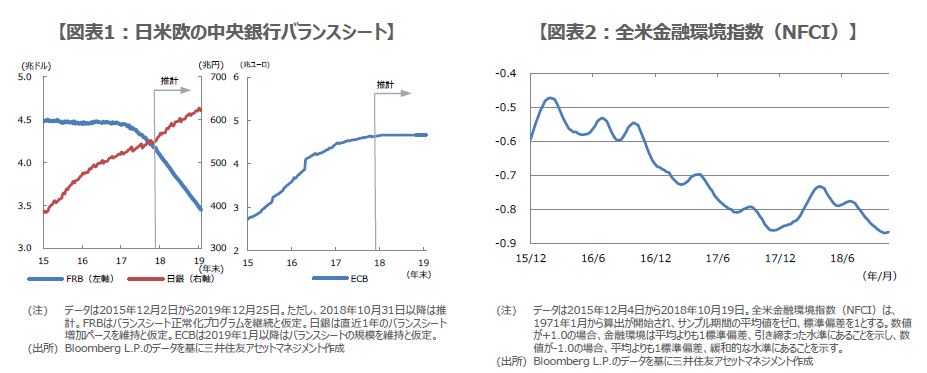

中央銀行が民間銀行から国債などの資産買い入れを進めて行くと、資産項目の国債保有残高と、負債項目の当座預金残高が増加するため、中央銀行の総資産残高(バランスシート)は膨れ上がります。なお、FRBは、日銀やECBに先んじて資産買い入れの縮小に着手しており、2017年10月に導入されたバランスシート正常化プログラムにより、米国の過剰流動性は徐々に縮小しつつあります。

また、ECBも金融政策の正常化を進めており、資産買い入れ額は2018年10月より、月300億ユーロから150億ユーロに減額されました。また、資産買い入れは2018年12月末で終了し、2019年1月以降は保有資産の満期償還金のみ再投資されることになります。これにより、来年からECBのバランスシート規模が一定水準に維持され、過剰流動性の増加に歯止めが掛かります。

過剰流動性の縮小ペースは全体として緩やかになり資金調達環境の急激な悪化は避けられよう

一方、日銀は、しばらく現行の政策方針を維持すると思われ、日銀のバランスシートは拡大を続けるとみられます。つまり、来年を展望した場合、FRBのバランスシートは縮小、ECBのバランスシートは不変、日銀のバランスシートは拡大、という動きが見込まれます(図表1)。日米欧の中央銀行当座預金残高も、バランスシート変化に伴い、全体では緩やかな減少が予想されます。

なお、図表2は、米シカゴ地区連銀が公表している全米金融環境指数(NFCI)です。直近の数値は-0.87と、金融環境が平均よりも1標準偏差ほど緩和的で、資金調達が容易であることを示唆しています。過剰流動性は今後、緩やかなペースで縮小に向かうと思われるため、NFCIが急騰し、資金調達環境が急激に悪化するような事態は避けられると考えています。