【No.582】日本株急落の心理的要因と下げ止まりのシナリオ

2018年10月26日

●人は必ずしも合理的ではないため、儲かった時の喜びよりも損をした時の悲しみをより大きく感じる。

●このような心理が投資家の行動に影響すれば、株価の下落スピードは上昇スピードよりも速くなる。

●日本株が下げ止まるのは市場が悲観一色になった時、また月替わりの相場の地合い変化も注目。

人は必ずしも合理的ではないため、儲かった時の喜びよりも損をした時の悲しみをより大きく感じる

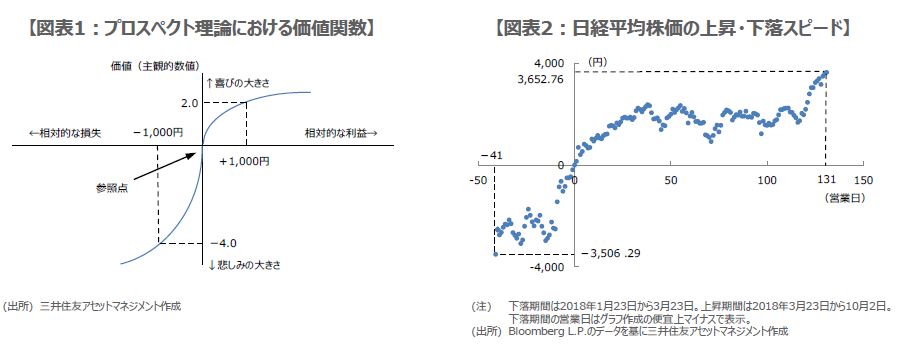

今回のレポートでは、日本株急落の心理的な要因を分析し、下げ止まりのシナリオについて考えてみます。初めに株安の心理的な要因に焦点をあてます。伝統的な経済学では、人は常に合理的な行動をとることを想定していますが、実際は非合理的な行動をとることもあります。例えば、行動経済学におけるプロスペクト理論では、人は儲かった時の喜びよりも、損をした時の悲しみをより大きく感じるとしています。

それを具体的に表したものが図表1の価値関数です。人がある株式を10,000円で購入した場合、その購入価格を「参照点」とします。価値関数では、参照点から株価が1,000円値上がりすると喜びの大きさは2.0になり、1,000円値下がりすると悲しみの大きさは-4.0になり、後者の変化の方が大きいことが示されています。仮に合理的な経済主体であれば、両者の変化の大きさは、同じになるはずです。

このような心理が投資家の行動に影響すれば、株価の下落スピードは上昇スピードよりも速くなる

投資家の行動に、このような心理が影響すれば、株価の下落スピードは上昇スピードよりも速くなります。実際、終値ベースでの日経平均株価の動きをみると、1月の年初来高値(当時)から3月の年初来安値までの下げ幅は、41営業日で約3,500円に達しました(図表2)。しかしながら、日経平均株価がこの下げ幅を埋めて10月の年初来高値をつけるまで、3倍以上の131営業日を要しています。

今回の日本株急落は、米長期金利上昇を受けた米国株の下げがきっかけとなり、その後、リスクパリティ戦略を採用するファンドからの株式売却や、海外投資家の先物売りが下げ幅を拡大させたとみられます。ここに、米中関税引き上げの影響、米中間選挙の行方、イタリアの財政問題、英国の欧州連合(EU)離脱問題、米国とサウジアラビアの関係悪化観測などの懸念材料が重なったため、これらを受けた投資家の非合理的な行動も、株価下落のスピード加速要因と考えます。

日本株が下げ止まるのは市場が悲観一色になった時、また月替わりの相場の地合い変化も注目

次に、日本株下げ止まりのシナリオを考えます。米長期金利の上昇はすでに足元で一服していますが、株価のボラティリティが高止まっている間は、リスクパリティ戦略を採用するファンドからの潜在的な株式の売り圧力が残るため注意が必要です。また、前述の複数の懸念材料については、基本的に1つ1つの進展を待たざるを得ませんので、市場の懸念が和らぐまで、今しばらく時間が必要とみています。

しかしながら、日本株がすぐに下げ止まるとすれば、それは市場が「悲観一色」になった時だと考えます。そのような状況で、海外投資家が一気に先物買いを仕掛ければ、売られ過ぎや割安感を理由とする追従買いが見込まれるため、悲観一色時の先物買いは相応に正当化されます。この場合、懸念材料に何ら進展がなくても、株価は急速に値を戻すことになります。また、月が替われば相場の地合いも変わることがあるため、11月の相場つきにも注目しています。