【No.581】株価の急騰時に楽観せず、急落時に悲観せず

2018年10月24日

●日本株の9月の急騰や、10月の急落は、海外投資家の売買動向が大きく影響したと推測される。

●海外投資家の短期売買が積み上がると日本株は上下に大きく変動しやすく、冷静な対応が必要。

●先物主導の株価急落時は、PERやEPS、リビジョン・インデックスの変化に目を向けた分析が賢明。

日本株の9月の急騰や、10月の急落は、海外投資家の売買動向が大きく影響したと推測される

日本株は9月中旬以降の急騰後、10月に急落するなど、価格変動の激しい展開が続いています。日本取引所グループが公表している投資部門別売買状況をみると、海外投資家は、9月第3週(9月18日~21日)から10月第1週(10月1日~5日)までの3週で、現物を約1兆2,300億円買い越し(東証・名証1・2部等総売買代金)、先物を約8,800億円買い越しました(日経225先物とTOPIX先物の売買代金)。

しかしながら、この動きは10月第2週(10月9日~12日)に一転し、海外投資家は現物を約3,300億円売り越し、先物を約1兆2,000億円売り越しました。なお、個人は、9月第3週から10月第1週まで現物を約9,900億円売り越し、10月第2週には現物を約6,000億円買い越すなど、逆張りスタンスが明確です。やはり、日本株の9月の急騰、10月の急落は、海外投資家の動きが大きく影響したと推測されます。

海外投資家の短期売買が積み上がると日本株は上下に大きく変動しやすく、冷静な対応が必要

海外投資家が短期間で大きく売買代金を積み上げると、日本株の値幅は上下に拡大しやすいため、冷静な対応が必要です。日経平均株価が年初来高値を付けた10月1日、同日付で「日本株の急上昇時に注意しておきたい点」というレポートを配信しました。ここでは、9月中旬以降の日本株急騰を牽引したのは海外投資家の先物買いと推測し、日本株の強気見通しが大勢を占めるようになれば、それが海外勢の先物売りの誘因になるため、注意を喚起しました。

結局、日本株はその後、急落しましたが、前述の通り、これは海外投資家による先物売りが主導した可能性が高いと思われます。今回の急落は、米長期金利上昇を受けた米国株の下げがきっかけでした。また、株安によるボラティリティの上昇で、リスクパリティ戦略を採用するファンドなどから、株式の保有比率引き下げに伴う売りが出回り、これが株価の下げ幅拡大につながったとの指摘もあります。

先物主導の株価急落時は、PERやEPS、リビジョン・インデックスの変化に目を向けた分析が賢明

先物主導で株価が急騰している場合、過度な楽観は禁物です。同じく先物主導で株価が急落している場合、一過性のポジション調整である可能性が高いため、過度な悲観は不要です。このような場合は、むしろ改めて、株価収益率(PER)や1株あたり利益(EPS)、リビジョン・インデックス(RI)の変化に目を向けて、割安な銘柄や業種を探ることが賢明です。

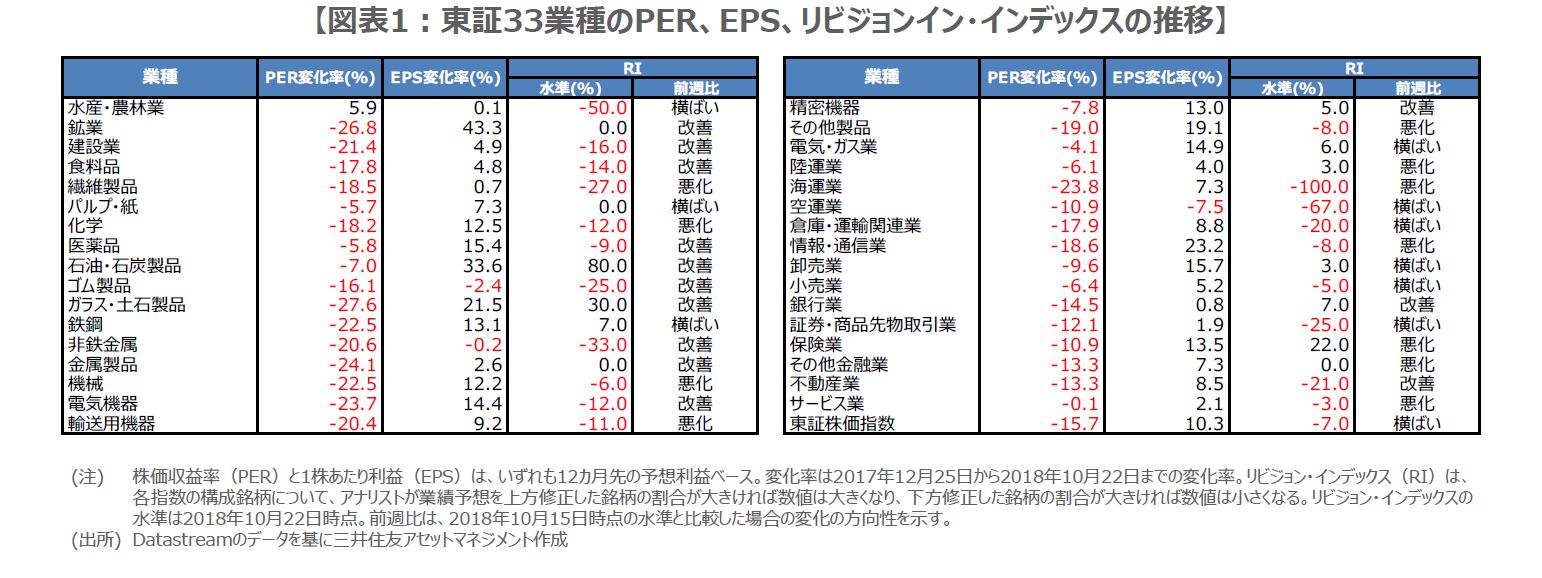

図表1は、東証33業種指数について、PER、EPS、RIの変化をまとめたものです。昨年末から直近まで、PERは水産・農林業を除く32業種で下落していますが、このうち29業種のEPSが上昇しています。また、この29業種のうち、足元のRIがプラス圏にあり、かつ前週から改善方向にあるのは、「石油・石炭製品」、「ガラス・土石製品」、「精密機器」、「銀行業」の4業種です。これらは、投資推奨ではありませんが、下げ局面に対峙する際の、1つの冷静なアプローチと考えます。