【No.577】日本株の急落時に確認しておきたい3つのポイント

2018年10月18日

●①米長期金利:景気の強さを反映した金利上昇なら過度な警戒不要、むしろ金利低下に注意。

●②株価のボラティリティ:ボラティリティ上昇による株式売却は、一時的なポジション調整に過ぎない。

●③過剰流動性:依然存在する過剰流動性は株安ショックを吸収し混乱を抑制する役割を持つ。

①米長期金利:景気の強さを反映した金利上昇なら過度な警戒不要、むしろ金利低下に注意

一般に、短期間で長期金利が急騰した場合、景気や企業業績への影響が懸念され、株価に売り圧力が生じやすくなります。また、株式の益回り(株価収益率、PERの逆数)から10年国債利回りを差し引いたイールドスプレッドが低下するため、相対的に株価の割高感が強まり、株式市場は調整しやすくなります。しかしながら、ここで確認すべきは長期金利の押し上げ要因です。

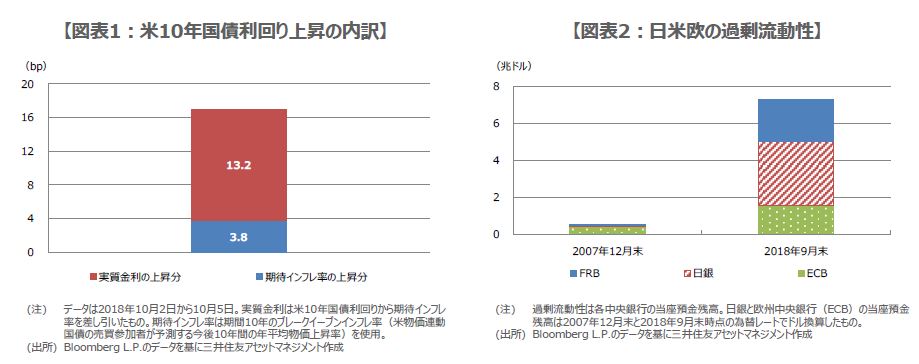

米10年国債利回りは、上昇が顕著だった10月2日から5日までの間、約17ベーシスポイント(bp、1bp=0.01%)上昇しました。内訳は、実質金利の上昇分が約13.2bp、期待インフレ率の上昇分が約3.8bpです(図表1)。つまり、今回の米長期金利の上昇は米国景気の強さを反映したものであり、過度な警戒は不要と考えます。むしろ注意すべきは、期待インフレ率の上昇による長期金利の上昇や、景気悪化を織り込んだ長期金利の低下です。

②株価のボラティリティ:ボラティリティ上昇による株式売却は、一時的なポジション調整に過ぎない

ボラティリティの上昇に伴い、株式などリスク資産の保有比率を下げ、国債など安全資産の比率を上げる「リスク・パリティ(均衡)」というポートフォリオ戦略があります。市場では、今回も年初と同様、この戦略に関連する株式の売却が、相場全体の下げ幅を拡大させたとの声も聞かれます。しかしながら、これらはポジション調整の一種であるため、株安要因としては一過性のものです。

なお、保有比率変更による株式売却は、1週間ごと、2週間ごと、1カ月ごとなど、ボラティリティ上昇から少し時間を置いて発生することが多いとされています。そのため、ボラティリティが高止まっている間は、潜在的な売り圧力の存在にはやや注意が必要です。参考までに、国際通貨基金(IMF)によると、2017年6月時点におけるリスク・パリティ戦略の運用残高は1,500億~1,750億ドル、ボラティリティのターゲットは10~15%です。

③過剰流動性:依然存在する過剰流動性は株安ショックを吸収し混乱を抑制する役割を持つ

中央銀行が民間金融機関から受け入れている預金を中央銀行当座預金といいます。2018年9月末時点で、日銀、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)の各中央銀行当座預金の残高は、合計で約7.3兆ドルでした(図表2)。法定上必要な額は、5,000億ドル程度と推測されるため、巨額の余剰資金、すなわち「過剰流動性」が日米欧の中央銀行当座預金に滞留していることになります。

民間金融機関が過剰流動性を抱えている以上、資金調達に大きな不安はありません。そのため、今回のような株式市場の調整が発生しても、それが直ちに金融危機や信用収縮につながり、更なる株安を招く事態に発展する恐れは小さいと考えます。過剰流動性は本来、企業や家計などに行き渡り、経済活動に使われるはずのものですが、現時点では、金融市場に悪材料が発生した場合、混乱を抑制する緩衝材の役割を果たしています。