【No.576】日銀のETF購入~最近の動き

2018年10月15日

●日銀は8月以降、ETF買い入れは減額を意識も株価急落時には即行動する方針とした可能性。

●9月の買い入れ実績はモデル推計値と大差なく、株安局面で即座に買い入れる様子がうかがえる。

●買い入れのトリガーとなる、前日終値から前場終値までの下落幅が拡大、減額意識の証左とみる。

日銀は8月以降、ETF買い入れは減額を意識も株価急落時には即行動する方針とした可能性

日銀は7月の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」の持続性を強化する措置を決定し、ETFおよびJ-REITの買い入れ額について、「上下に変動しうる」という新たな方針を示しました。その後、8月の買い入れ実績が、相対的に少額にとどまったことで、市場には、日銀がETFの買い入れについて、「隠れた段階的縮小(ステルス・テーパリング)」を開始したのではないかとの観測が広がりました。

これについては、9月12日付レポート「ETFステルス・テーパリングの議論について」で触れた通り、日銀は8月以降、ETFの買い入れについて、「株式市場が堅調地合いにある間は減額を意識しつつ、株価急落時には即座に買い入れる」というオペレーションを念頭に置くようになったのではないかと考えています。そこで以下、9月と10月の買い入れ実績を検証してみます。

9月の買い入れ実績はモデル推計値と大差なく、株安局面で即座に買い入れる様子がうかがえる

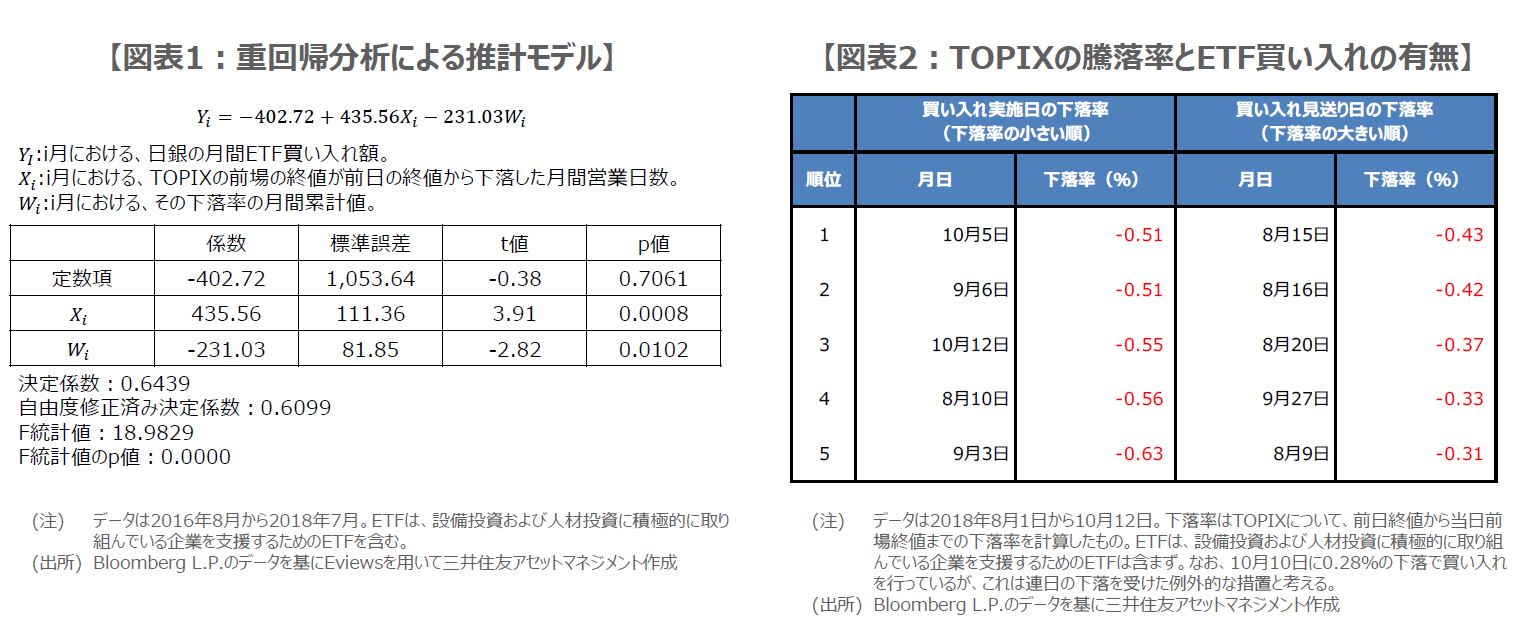

9月3日付レポート「モデルによる日銀ETF購入額の推計」で作成したモデル(図表1)を用いて推計した8月の適正買い入れ額は約5,511億円でした。しかしながら、8月の買い入れ実績は約1,682億円でしたので、日銀は8月に買い入れ減額を意識してオペレーションを実施した可能性が高いと推測されます。以下、同じモデルを用いて、9月の適正買い入れ額を推計します。

9月は、東証株価指数(TOPIX)の前場の終値が前日の終値から下落した月間営業日数は8日、下落率の月間累計値は-4.46%でした。これらの値をモデルに代入すると、推計値は約4,112億円となります。9月の買い入れ実績は約4,434億円でしたので、推計値と実績値に8月のような大きな乖離はありません。また、9月上旬の株価下落時にETFの買い入れは頻繁に行われていたため、日銀に明確なテーパリングの意思は見受けられません。

買い入れのトリガーとなる、前日終値から前場終値までの下落幅が拡大、減額意識の証左とみる

9月下旬に日本株の上げ幅が急速に拡大すると、日銀のETF買い入れの頻度は大きく低下しました。しかしながら、10月に入ると日本株は一転して調整色を強め、日銀は10月5日から12日まで毎営業日、ETF(設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETFを除く)の買い入れを行っています。ここから、株価急落時に即座に対応する日銀の姿勢がうかがえます。

なお、買い入れのトリガーに注目すると、年初から7月までは、TOPIXの前場の終値が、前日の終値から少なくとも0.3%を超えた日に買い入れが行われていました。しかしながら、8月以降は0.5%を超えるまで買い入れは見送られています(図表2)。この点を勘案すれば、日銀は8月以降、ある程度の減額を意識したオペレーションを実施している可能性が高いと考えられます。