【No.564】18年9月FOMCプレビュー

2018年9月25日

●利上げは織り込み済みで、政策スタンスは緩和的との文言は、FOMC声明から削除される可能性。

●今回のドットチャートは、メンバーの変更や2021年の新規設定などで中央値が読みにくいとの声も。

●ドットチャートは大きく変わらず今会合の市場への影響は限定的、利上げは来年6月終了を予想。

利上げは織り込み済みで、政策スタンスは緩和的との文言は、FOMC声明から削除される可能性

米連邦準備制度理事会(FRB)は、9月25日、26日に米連邦公開市場委員会(FOMC)を開催します。今回のFOMCで、フェデラルファンド(FF)金利の誘導目標は、年1.75%~2.00%から2.00%~2.25%へ引き上げられる見通しです。FF金利先物市場が織り込む利上げ確率は、9月24日時点で9割を超えていましたので、実際に利上げが行われても、金融市場への影響は限定的と考えます。

またFOMC声明について、6月の会合では「フェデラルファンド(FF)金利は当面、長期均衡を下回る水準に維持されるだろう」との文言が削除され、「金融政策のスタンスは引き続き緩和的である」との文言は残りました。今会合では、この残った文言も削除される可能性が高いと思われます。ただ、継続的な利上げでFF金利の水準が切り上がってきている現状、実際に文言が削除されても、市場に大きな混乱はないとみています。

今回のドットチャートは、メンバーの変更や2021年の新規設定などで中央値が読みにくいとの声も

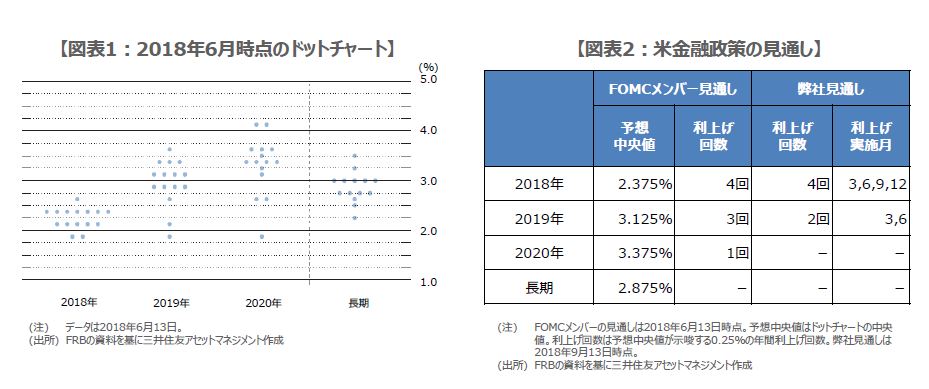

また、FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)が更新されるため、こちらにも注目が集まっています。今会合から、9月17日にFRB副議長に就任したリチャード・クラリダ氏が参加するため、会合参加者は16名、ドットチャートのドット数も16となります。ただ、長期(Longer run)のドット数だけは、セントルイス地区連銀のブラード総裁が見通しを出していないため、15になります。

前回6月時点のドットチャートは、図表1の通りです。ドットの中央値が示唆する0.25%の年間利上げ回数は、2018年が4回、2019年が3回、2020年が1回となっています。9月のドットチャートでは、クラリダ副議長の見通しが加わり、退任したニューヨーク地区連銀のダドリー総裁の見通しがなくなることなどから、中央値が予想しにくいとの声が市場で聞かれます。更に今回から、新たに2021年末の見通しが示されることになります。

ドットチャートは大きく変わらず今会合の市場への影響は限定的、利上げは来年6月終了を予想

弊社は、ドットチャートが示唆する0.25%の年間利上げ回数について、2018年から2020年までは前回と変わらず、順に4回、3回、1回とみています。なお、2021年末のドット分布は、現時点で敢えて2021年の利下げが適切という見方を示す必要性が低いため、2020年末とほぼ変わらない分布を予想しています。また、長期のドット中央値についても、大きな変化はないと見込んでいます。

以上を踏まえ、今回のFOMCが市場に与える影響は限定的と考えます。なお、弊社では、米国の利上げについて、年内は9月と12月、来年は3月と6月に行われ、来年6月でいったん終了するとみています(図表2)。そのため、米ドルは主要通貨に対し、目先堅調な動きが予想されますが、利上げ終了が視野に入りつつあることから、大幅な米長期金利上昇や米ドル高は期待しにくい状況です。ただ、米長期金利や米ドルの急騰が回避されれば、米国株には好ましい展開になると思われます。