【No.563】年末までのドル円相場見通し

2018年9月21日

●日米貿易協議で過度な円高進行は回避へ、米中対立が続く間は緩やかなドル高・円安が進もう。

●中間選挙後、ねじれ議会でもドル安・円高は一時的、米利上げは打ち止め意識でドル高限定的。

●いずれの材料も明確な方向感出ず、レンジ推移の継続を予想、ドル高・円安は115円程度まで。

日米貿易協議で過度な円高進行は回避へ、米中対立が続く間は緩やかなドル高・円安が進もう

今回のレポートでは、ドル円の材料を整理し、年末までの相場を展望します。具体的な材料として、①米通商政策、②米中間選挙、③日米金融政策、④新興国通貨、をとりあげます。まず、①について、対日政策の狙いは米国製品の拡販であり、米国が検討している自動車の輸入関税の引き上げは、それを実現するための「おどし」とみています。日本側が天然ガス(LNG)購入拡大などで応じれば、米国は為替問題まで踏み込むことなく、過度な円高進行は回避されると考えます。

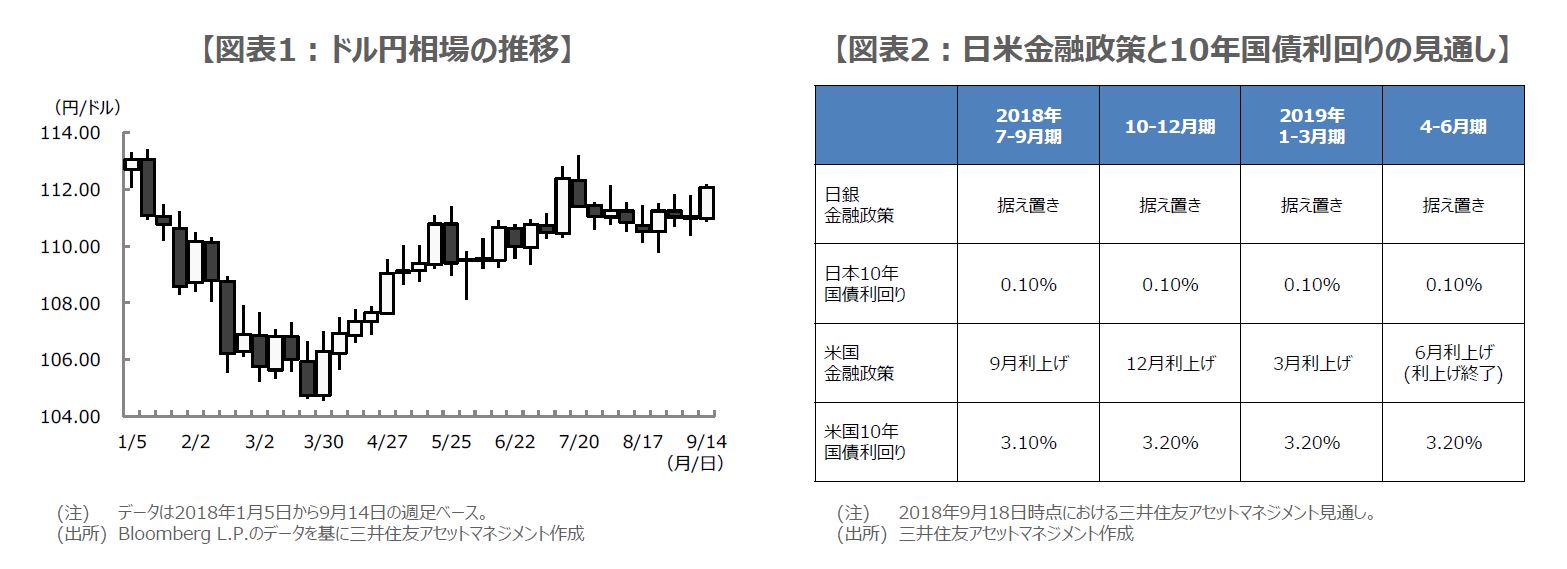

一方、対中政策は、将来のハイテク分野における米国の地位を確保するためのもので、長期戦となる見通しです。米中の対立は3月以降、激化しましたが、米国経済が相対的に優位との見方から、ドル円相場はドル高・円安方向で推移しました(図表1)。つまり、ドル円は、米中貿易摩擦問題の緊張が高まれば「ドル高」、和らげば「ドル安」で反応しやすくなっており、米中の対立が続く限り、緩やかなドル高・円安方向の動きが予想されます。

中間選挙後、ねじれ議会でもドル安・円高は一時的、米利上げは打ち止め意識でドル高限定的

次に、②について、弊社は「上院で共和党勝利、下院で民主党勝利」という、いわゆる「ねじれ議会」が発生するシナリオを想定しています。この場合、予算審議難航、大統領の弾劾リスク増などの思惑から、ドル円はドル安・円高の反応が見込まれます。ただし、最終的に予算は成立し、弾劾も実際に成立する公算は小さいと思われることから、ドル安・円高の動きは一時的なものにとどまるとみています。

次に、③について、日銀が7月31日に金融緩和の持続性を強化する方針を示したことや、安倍首相が9月20日の自民党総裁選挙で3選を果たしたことから、金融政策は当面現状維持される可能性が高く(図表2)、円相場の材料にはなりにくい状況です。また、堅調な米国経済を背景に、米連邦準備制度理事会(FRB)は3カ月毎の利上げペースを維持するとみられます。ただ、弊社は来年6月で利上げはいったん終了し、ドル高の勢いは強まらないと予想しています。

いずれの材料も明確な方向感出ず、レンジ推移の継続を予想、ドル高・円安は115円程度まで

最後に、④について、8月にトルコリラが急落し、新興国通貨やユーロに飛び火するなど、いわゆる「トルコショック」が発生しました。その後、9月13日にトルコが大幅利上げに踏み切り、トルコリラをはじめとする新興国通貨は落ち着きを取り戻しています。そもそも、トルコリラの下落は対米関係の悪化など、トルコ固有の問題に起因しており、世界経済や金融市場を動揺させるほどのものではないため、極端な円買いは発生しませんでした。

以上、4つの材料を整理しましたが、いずれもドル円相場に明確な方向性を与えるものではないように思われます。そのため、年末までのドル円相場は、引き続き1ドル=110円を中心に、上下2~3円幅でのレンジ推移が予想されます。米国の好調な経済や株価などを勘案すれば、1月と7月につけた113円台前半の回復は十分視野に入りますが、ドル高・円安の進行は115円程度までと考えます。