【No.549】中国は大丈夫か?

2018年8月29日

●貿易問題を巡る米中の対立と中国経済への懸念から上海株の下落と人民元安の動きが顕著に。

●中国は貿易摩擦激化に備え景気配慮型の政策運営にシフト、金融当局も元安抑制策を発表。

●中国経済の停滞と金融市場の混乱が、世界に広がるというリスクシナリオの実現性は低いと考える。

貿易問題を巡る米中の対立と中国経済への懸念から上海株の下落と人民元安の動きが顕著に

米中貿易摩擦問題の激化を受け、市場では中国経済への影響を懸念する向きも多くみられます。実際、中国の金融市場は不安定な動きが続いており、上海総合指数は年初から8月28日まで16.0%下落しました。これは、同期間における主要株価指数の下落率の中で、トルコのイスタンブール100種指数(18.6%下落)、アルゼンチンのメルバル指数(16.7%下落)に次ぐ大きさです。

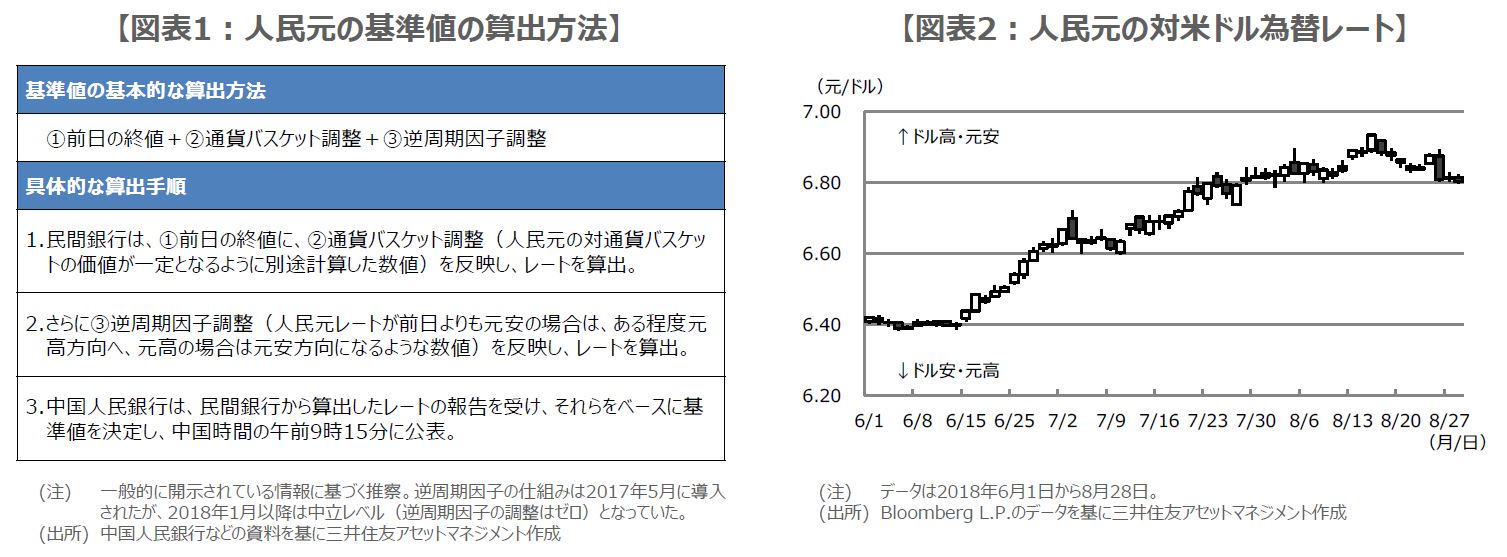

また、通貨の動きをみても、人民元の対米ドルでの減価傾向が顕著です。中国本土内(オンショア)で取引される人民元の対米ドル為替レートは、年初1ドル=6.5045元水準で取引が始まり、3月24日には、一時6.2431元水準までドル安・元高が進行しました。しかしながら、その後はドル高・元安方向の動きに転じると、8月15日には6.9376元水準をつけるに至りました。

中国は貿易摩擦激化に備え景気配慮型の政策運営にシフト、金融当局も元安抑制策を発表

こうしたなか、中国共産党は7月31日、中央政治局会議を開催し、「積極的な財政政策」と「穏健な金融政策」により、景気を下支えする方針を決定しました。中国は米国との貿易摩擦の激化に備え、地方のインフラ整備など公共投資の執行ペース加速、減税規模の拡大、十分な流動性供給と過剰債務圧縮(デレバレッジ)の緩和など、景気配慮型の政策運営を行う見通しです。

また、人民元安の進行を受け、中国人民銀行(中央銀行)は、投機的な人民元売りを抑制するため、人民元売り・外貨買いの先渡(フォーワード)取引に、契約額の20%を「危険準備金」として預ける措置を8月6日から導入しました。また、中国人民銀行は8月24日、中国人民銀行に実勢レートを報告している民間銀行が8月から「逆周期因子」を活用していることを明らかにしました。これは元安進行の抑制に配慮した措置とみられます(図表1)。

中国経済の停滞と金融市場の混乱が、世界に広がるというリスクシナリオの実現性は低いと考える

弊社では、中国の経済成長率について、2018年は前年比+6.7%、2019年は同+6.6%を予想しています。この先は、景気配慮型の政策運営によりインフラ投資は下げ止まり、事実上の金融緩和により不動産投資は上振れる可能性が高いと思われます。そのため中国の経済成長率は2019年にかけて緩やかに鈍化するものの、景気が大きく下振れるリスクは限定的と考えます。

なお、金融当局による前述の元安抑制策により、8月15日以降、ドル高・元安の進行は一服しましたが(図表2)、上海総合指数は低調な推移が続いています。中国の株式市場は、個人投資家の取引が大半を占め、思惑に振れやすいという特徴があるため、米中貿易摩擦問題に進展がみられるまで、上値の重い展開が予想されます。ただ、少なくとも現時点では、中国経済の停滞と金融市場の混乱が世界に広く悪影響を及ぼすというリスクシナリオの実現性は低いと考えます。