【No.547】個別材料の整理と夏相場の振り返り

2018年8月27日

●夏場に米中貿易問題の進展はなく、予定された追加関税が発動、ただ市場は冷静に受け止めた。

●日銀の政策微調整を受けた長期金利上昇は一時的、トルコショックは徐々に市場で消化されよう。

●今年の夏は主要先進国中心に比較的落ち着いた相場展開、今後は再び米通商政策が焦点か。

夏場に米中貿易問題の進展はなく、予定された追加関税が発動、ただ市場は冷静に受け止めた

今回のレポートでは、7月から8月にかけて市場で注目された材料を整理し、夏相場を振り返ります。はじめに、米中貿易摩擦問題からみていきます。米中両国は計500億ドル分の追加関税について、340億ドル分を7月に、160億ドル分を8月に、それぞれ相互に発動しました。8月22日、23日には両国の事務レベル協議が行われましたが、問題解決に向けた歩み寄りはみられませんでした。

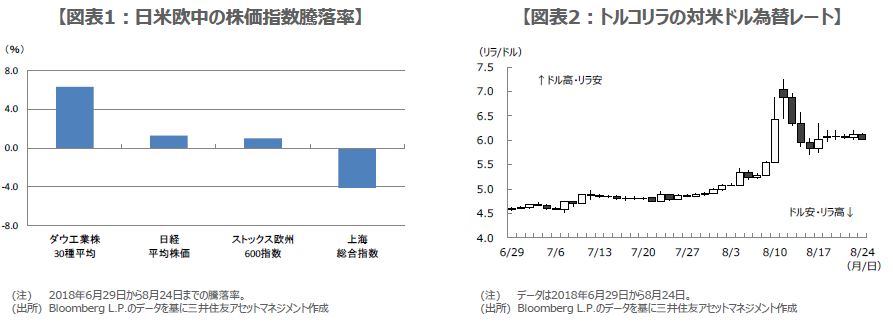

なお、市場はこの問題を、すでに冷静に受け止めるようになっています。6月29日から8月24日までの間、ダウ工業株30種平均は6.3%上昇しました。一方、上海総合指数は4.1%下落しましたが、日経平均株価は1.3%上昇、ストックス欧州600指数も1.0%上昇しています(図表1)。ドル円相場もこの間、109円台後半から113円台前半のレンジ内で、比較的落ち着いた動きとなりました。

日銀の政策微調整を受けた長期金利上昇は一時的、トルコショックは徐々に市場で消化されよう

次に、7月30日、31日の政策会合で日銀が決定した、金融緩和の持続性を強化するための政策微調整も市場に注目されました。事実上、上昇が容認された新発10年国債利回りは、決定会合後、新たな水準を試す動きがみられましたが、日銀は8月2日、予定日以外で初めてとなる臨時の国債買い入れオペを実施し、長期金利の過度な上昇をけん制しました。その結果、新発10年国債利回りは0.10%前後で安定し、円高要因にはなりませんでした。

8月10日から13日にかけて、トルコリラが対米ドルで急落したことを受け、新興国通貨や世界の株式市場に影響が広がりました。その後、トルコ中央銀行による事実上の金融引き締めや、銀行監督当局によるスワップ取引制限で、トルコリラは対米ドルでいったん買い戻されました(図表2)。そもそも今回の通貨安は、トルコ固有の問題に起因するもので、本来、他の国や地域に伝播する類のものではありません。そのため、トルコショックはこの先、徐々に市場で消化されていくと思われます。

今年の夏は主要先進国中心に比較的落ち着いた相場展開、今後は再び米通商政策が焦点か

8月24日には、米ワイオミング州ジャクソンホールで、パウエル米連邦準備制度理事会(FRB)議長の講演が行われました。パウエル議長は、米国の経済は強いとしながらも、物価に過熱の兆候はないと指摘し、段階的な利上げが適切と述べました。市場ではパウエル議長の発言をハト派的と解釈する向きも多く、S&P500種株価指数やナスダック総合株価指数は同日、史上最高値を更新しました。

今年の夏は、トルコショックで一部の国の金融市場は大きく変動しましたが、世界の金融市場が総崩れすることはなく、むしろ主要先進国を中心に、比較的落ち着いた相場展開となりました。今後は、再び米通商政策に焦点が集まると思われます。トランプ米大統領は、中国と強気の交渉を続ける一方、他の国や地域に対しては、中間選挙を意識し、貿易協議を進め、何らかの成果をあげることに注力することが予想されます。この限りにおいては、金融市場の過度な混乱は回避されると考えます。