【No.543】トルコリラの急落が金融市場に与える影響

2018年8月13日

●トルコの実権型大統領制や対米関係悪化でリラが下落、新興国通貨や世界の株式市場に波及。

●ユーロも連れ安、ただユーロ圏では銀行が潤沢な流動性を保有し危機時の金融支援制度も整備。

●リラ安はトルコ固有の問題に起因するものであり世界全体の経済や金融市場への影響は限定的。

トルコの実権型大統領制や対米関係悪化でリラが下落、新興国通貨や世界の株式市場に波及

トルコの通貨リラは8月10日、対米ドルで一時、前日から20%近く下落しました。トルコリラ下落の背景には、①エルドアン大統領の強権的な政策運営、②対米関係の悪化、があると思われます。①について、トルコでは6月の大統領選挙でエルドアン大統領が再任され、実権型の大統領制が始動しました。利上げを嫌うエルドアン大統領は、中央銀行に圧力を掛けており、中央銀行は通貨防衛に動けない状況にあります。

また、②について、トルコは2016年のクーデター未遂に関与したとして、同国に在住する米国人牧師を拘束し、米国の解放要求を拒否しています。これに対し米国は8月10日、トルコから輸入する鉄鋼とアルミニウムへの追加関税を2倍に引き上げ、それぞれ50%、20%にすると表明しました。投資家は、トルコ経済が不安定化することへの懸念を強めており、新興国通貨や世界の株式市場にも影響が広がっています。

ユーロも連れ安、ただユーロ圏では銀行が潤沢な流動性を保有し危機時の金融支援制度も整備

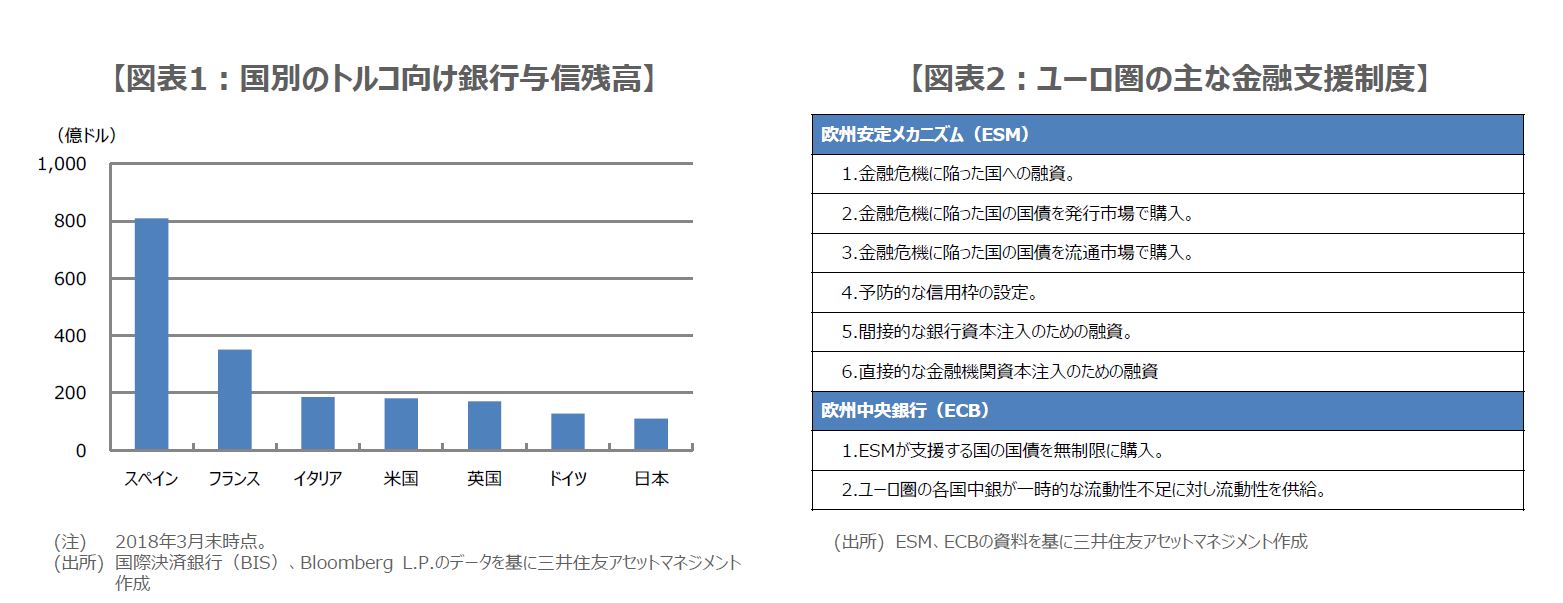

こうしたなか、英フィナンシャルタイムズ(FT)電子版は8月10日、欧州金融監督当局がトルコリラの急落を背景に、トルコへの与信額が大きいスペイン、イタリア、フランスの一部銀行の資産状況を懸念していると伝えました。この報道を受け、これらの銀行が資金調達難に直面し、ユーロ圏に金融システム不安が広がるとの見方が強まり、ユーロが対米ドルで急落しました。

なお、直近でスペイン、イタリア、フランスのトルコ向け銀行与信残高は合計約1,345億米ドルです(図表1)。一方、ユーロ圏の民間銀行が欧州中央銀行(ECB)の当座預金に積み上げている残高は、直近で約1兆5,717億米ドルと、ユーロ圏の民間銀行は十分な流動性を確保しています。また、ユーロ圏では金融危機に陥った国に対し、欧州安定メカニズム(ESM)が金融支援を行うなど、金融システム安定のための制度が整備されています(図表2)。従って、ユーロ安への波及は行き過ぎと思われます。

リラ安はトルコ固有の問題に起因するものであり世界全体の経済や金融市場への影響は限定的

そもそも今回のトルコリラの下落は、トルコ固有の問題に起因するものであり、本来、他の国や地域に伝播する類のものではありません。それでも実際に、他の通貨や株価指数がトルコリラに連れ安となっているのは、①先行き不透明感を嫌気した投資家がリスクポジションを圧縮した、②トルコリラ安を材料に投機筋が売りポジションを積み上げた、などが理由として考えられます。

①は、市場が冷静さを取り戻せば収束し、②は、利益確定のためにいずれ買い戻されるため、トルコリラの急落が金融市場に与える影響は一時的とみています。トルコリラの下げ一服には、まずは対米関係の改善が期待されますが、エルドアン大統領は強硬姿勢を崩しておらず、国際通貨基金(IMF)の支援も拒否しています。そのため、トルコの金融市場の動揺はしばらく続く可能性はありますが、それでも世界全体の経済や金融市場を混乱させる恐れは小さいと考えます。