【No.540】改めて考える日銀のETF買い入れ政策

2018年8月6日

●ETF買い入れ方針は2010年10月に決定され、当初の買い入れ残高上限は4,500億円だった。

●3指数連動型ETFの直近時価総額は、推定約25.9兆円、上場株式の時価総額比で約3.8%。

●8月6日よりTOPIX連動型の比率は約75.0%から約87.5%へ、値がさ株への影響は幾分緩和。

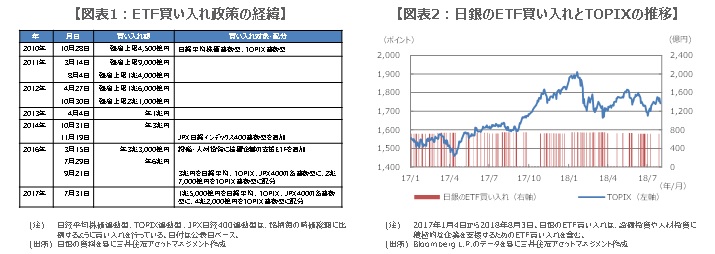

ETF買い入れ方針は2010年10月に決定され、当初の買い入れ残高上限は4,500億円だった

今回のレポートでは、日銀のETF買い入れ政策について改めて考えます。これまでの経緯を振り返ると、日銀は2010年10月5日の金融政策決定会合で、「包括的な金融緩和政策」の実施を決定し、ETFの買い入れ方針を公表しました。実際にETFの買い入れが始まったのは2010年12月15日で、日経平均株価連動型とTOPIX連動型を対象に、買い入れ残高の上限は当初4,500億円に設定されました(図表1)。

その後、この買い入れ残高の上限は、段階的に引き上げられていきました。そして、2013年4月4日に「量的・質的金融緩和」が導入された際、ETFに関しては、保有残高を年間約1兆円相当ペースで増加させるという新しい方針が示されました。以降、年間買い入れペースの引き上げや、買い入れ対象の拡大、更には買い入れ配分の変更を経て、現在の政策に至っています。

3指数連動型ETFの直近時価総額は、推定約25.9兆円、上場株式の時価総額比で約3.8%

日銀は、ETFの買い入れが始まった2010年12月15日から2018年8月3日までの間、日経平均連動型ETF、TOPIX連動型ETF、JPX日経インデックス400連動型ETFを、累計で約20.4兆円買い入れており、時価総額は約25.9兆円と推定されます。東京証券取引所が発表している上場株式の時価総額は、7月末時点で約677.6兆円でしたので、日銀の保有比率は約3.8%と、それほど大きなものではありません。

一方、投資信託協会が発表している株式追加型ETFの純資産残高は、2018年6月末時点で約34.2兆円でした。単純計算すれば、日銀の保有比率は75.7%となるため、日銀はETF市場でかなり存在感の大きい取引主体です。なお、日銀によるETFの買い入れは、リスク・プレミアムの縮小を促すことが目的です。実際、過去の株価の推移とETF買い入れのタイミングをみると、株価上昇局面では買い入れが手控えられており、日銀に株価押し上げの意図はみられません(図表2)。

8月6日よりTOPIX連動型の比率は約75.0%から約87.5%へ、値がさ株への影響は幾分緩和

日銀は7月30日、31日に開催した金融政策決定会合において、ETFの買い入れ額が上下に変動することを明示し、また、TOPIX連動型ETFの買い入れ額を8月6日から拡大するとしました。買い入れ額の変動について、日銀は今後、株価やリスク・プレミアムの動向次第で、買い入れを抑制することも想定されます。そのため、ETF保有残高の年間増加ペースは、現行目標である約6兆円相当を、結果的に下回ることも考えられます。

なお、TOPIX連動型ETFの買い入れ額が実際に拡大された場合、買い入れ比率はどのように変化するかについて簡単に試算しました。その結果、TOPIX連動型ETFの買い入れ比率は約75.0%から約87.5%へ増加、日経平均株価連動型ETFは、約22.4%から約11.2%へ減少、JPX日経インデックス400連動型ETFも約2.6%から約1.3%へ減少、となりました。これにより、少なくとも日経平均株価連動型ETFの買い入れによる値がさ株への影響は、幾分緩和される見通しです。