【No.537】日銀の副作用軽減策としてのETF配分見直し

2018年7月26日

●国債買い入れオペの手法変更や、ETF買い入れの配分変更は、検討されやすい副作用軽減策。

●実際、日銀による日経平均株価連動型ETFの買い入れには、市場でも問題点が指摘されている。

●TOPIX連動型ETF増で値がさ株への影響は縮小も浮動株比率の低い小型株への影響は拡大。

国債買い入れオペの手法変更や、ETF買い入れの配分変更は、検討されやすい副作用軽減策

日銀は7月30日、31日に金融政策決定会合を開催します。すでに先週末から複数の報道機関が伝えている通り、日銀は、金融緩和の持続可能性を高めるために、副作用の軽減策を検討しているとみられます。現在、市場で想定されている軽減策には、①国債買い入れオペの手法変更、②ETF買い入れの配分変更、③長期金利誘導目標のレンジ化、④長期金利誘導目標の引き上げ、などがあります。

③と④は市場が緩和縮小と解釈する恐れがありますが、①と②は、技術的な措置であり、導入の検討が比較的されやすいと思われます。なお、①に関しては、時事通信社が7月25日に、0.11%で事実上固定している指し値オペの水準引き上げについて報じています。また、②に関しては、日本経済新聞社が7月26日付の朝刊で、東証株価指数(TOPIX)連動型ETFなどの割合を増やし、日経平均株価連動型ETFを減らす方向性を伝えています。

実際、日銀による日経平均株価連動型ETFの買い入れには、市場でも問題点が指摘されている

ここで改めて、日銀のETF買い入れ手法を確認します。日銀は現状、ETFについて保有残高が年間約6兆円に相当するペースで増加するよう買い入れを行っています。6兆円のうち、3,000億円相当は、設備投資や人材投資に積極的な企業を支援するためのETFを買っています。3兆円相当は、TOPIX、日経平均株価、JPX日経インデックス400の3指数に連動するETFを対象に、銘柄毎の時価総額に比例するよう買い入れています。

そして、残りの2兆7,000億円相当については、TOPIXに連動するETFを対象に、同様の買い入れを行っています。なお、TOPIXは構成企業2,081社(7月25日時点)の時価総額加重平均によって算出されますが、日経平均株価は構成企業225社(7月25日時点)の株価を基に、除数などを用いた価格平均によって算出されます。そのため、日銀による日経平均株価連動型ETFの買い入れには、次のような問題点が指摘されています。

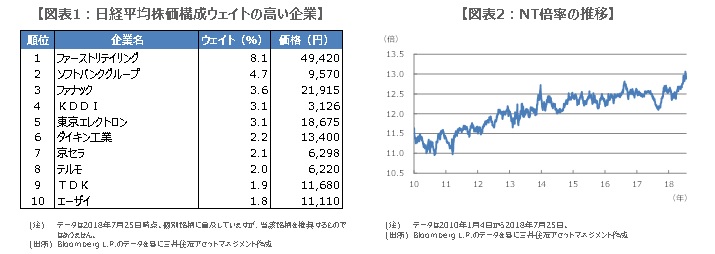

TOPIX連動型ETF増で値がさ株への影響は縮小も浮動株比率の低い小型株への影響は拡大

日銀は日経平均株価連動型ETFの買い入れにより、日経平均株価の構成比率が高い銘柄を多く保有することになります。構成比率が高い銘柄は、いわゆる価格水準の高い「値がさ株」です(図表1)。日経平均株価は、価格平均で算出されるため、値がさ株の影響を受けやすい傾向があります。したがって、日銀の日経平均株価連動型ETF買い入れは、値がさ株を押し上げ、TOPIXとのかい離を拡大させる要因になり得ます。

実際、日経平均株価をTOPIXで割って算出する「NT倍率」は拡大が続いており(図表2)、このような副作用を軽減するため、日銀が日経平均株価連動型ETFの割合を減らすのではないかという見方は、合理的と思われます。一方、TOPIX連動型ETFの割合が増えると、時価総額の小さい小型株の買い入れも増加します。小型株には浮動株(市場に流通する可能性の高い株式)の割合が少ないものもあるため、買い入れで需給が締まると、株価が実力以上に上昇する懸念もあります。日銀は来週の会合で、どのような判断を下すのか、市場の注目が集まります。