【No.531】日銀の当座預金残高コントロール

2018年7月13日

●現行の国債買い入れとマイナス金利は相反する政策だが、これを両立させているのが「基準比率」。

●国債買い入れで超過準備が増加しても、「基準比率」で実質的にマイナス金利適用残高を抑制。

●日銀は「基準比率」の引き上げにより、当座預金残高のマイナス金利の影響を極力緩和している。

現行の国債買い入れとマイナス金利は相反する政策だが、これを両立させているのが「基準比率」

日銀は、現行の長短金利操作付き量的・質的金融緩和において、イールドカーブ・コントロールだけではなく、日銀当座預金の残高(正確には付利の対象となる残高)もコントロールしています。今回のレポートでは、この仕組みについて解説します。日銀は、イールドカーブをコントロールするため、国債の買い入れを行っていますが、これは日銀当座預金残高の増加要因です。

一方、日銀当座預金残高の一部には、マイナス金利が付利されており、これは残高の抑制要因になります。つまり、国債買い入れとマイナス金利は相反する政策であり、それを内包する長短金利操作付き量的・質的金融緩和の実行は、容易ではないといえます。しかしながら、それを可能にしているのが「基準比率」です。日銀は、この比率を操作することで、マイナス金利の影響を緩和しています。

国債買い入れで超過準備が増加しても、「基準比率」で実質的にマイナス金利適用残高を抑制

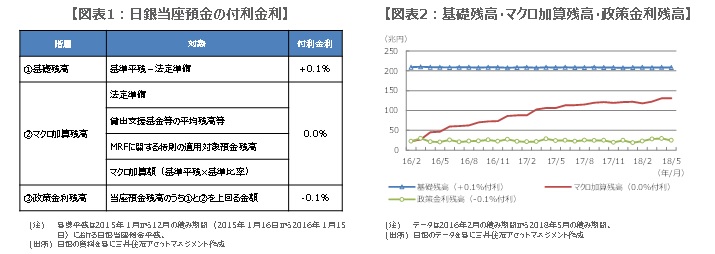

基準比率についてお話しする前に、日銀当座預金の三層構造を確認します。日銀の当座預金残高は、①基礎残高、②マクロ加算残高、③政策金利残高に分類され、①には+0.1%、②には0.0%、③には-0.1%、それぞれ付利されています(図表1)。付利に関する大まかな考え方は、法定準備にはゼロ%、2015年程度の超過準備には+0.1%、それを上回る超過準備には-0.1%、というものです。

日銀が国債の買い入れを継続すると、超過準備は2015年の実績を上回って増加します。この部分は、③の政策金利残高(-0.1%付利)に分類されるため、国債買い入れの継続で、マイナス金利の影響は拡大します。そこで、日銀は基準比率という仕組みを導入しました。基準比率を2015年の当座預金平残に掛け合わせた金額は、計算上②のマクロ加算残高(0.0%付利)として扱われ、実質的に③の政策金利残高がその分減少します。

日銀は「基準比率」の引き上げにより、当座預金残高のマイナス金利の影響を極力緩和している

国債買い入れの継続により、超過準備残高は増加し続けますので、日銀はこれまで基準比率を段階的に引き上げてきました。その結果、当初0.0%だった基準比率は、3カ月毎に見直され、現在30.5%に達しています。つまり、日銀は、基準比率を引き上げ、超過準備残高の増加分をマクロ加算残高(0.0%付利)に転嫁することで、政策金利残高(-0.1%付利)が一定となるよう、コントロールしていることになります(図表2)。

この操作によって、都市銀行、地方銀行など、各業態別の当座預金残高の付利は、加重平均ベースで全てプラスとなり、マイナス金利政策の下でもネットの支払いは生じていません。このように、日銀は、長短金利操作付き量的・質的金融緩和を実行するにあたり、基準比率という仕組みを導入し、極めて巧みな操作によって、当座預金残高におけるマイナス金利の影響を、極力緩和するよう努めています。