【No.525】日本株~夏の相場展開を読む

2018年7月2日

●日経平均株価の月間騰落率をみると、過去平均的に夏場のパフォーマンスの悪さが目立っている。

●米中貿易摩擦による株安という流れの回避には、冷静に米中の政策意図を理解することが必要。

●主要企業の今年度純利益について弊社は増益を予想、決算を追うごとに業績が株価を支えよう。

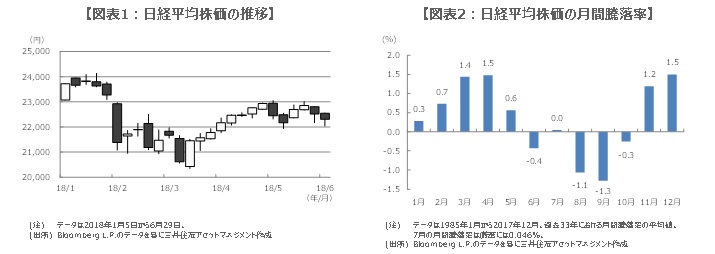

日経平均株価の月間騰落率をみると、過去平均的に夏場のパフォーマンスの悪さが目立っている

日経平均株価の2018年前半の動きを振り返ってみると、1月23日に24,129円34銭の高値をつけた後、米長期金利の上昇を嫌気した米株の下げに連れ、3月26日に20,347円49銭の安値をつけました。その後、日経平均株価は緩やかに値を戻す展開となり、5月と6月に23,000円台を回復する場面もみられました。しかしながら、米中貿易摩擦問題に対する警戒感がくすぶる中、足元では22,000円台での推移が続いています(図表1)。

さて、ここから夏の相場を迎えます。参考までに、日経平均株価の月間騰落率について、過去33年間の平均値をみると、7月はほぼゼロ%、8月は-1.1%、9月は-1.3%と、特に8月と9月のパフォーマンスの悪さが目立ちます(図表2)。「夏枯れ相場」という言葉があるように、夏は市場参加者の多くが休暇を取るため、相場があまり動かなくなると言われますが、お盆休みのある8月は、過去平均的に大きく下げていたことが分かります。

米中貿易摩擦による株安という流れの回避には、冷静に米中の政策意図を理解することが必要

しかしながら、これらはあくまで過去の単純平均値であり、必ずしも日経平均株価の8月と9月の下げを示唆するものではありません。ただ、今年は米国で11月に中間選挙が控えており、トランプ米大統領は通商政策に関し、選挙戦まで強気の姿勢を維持する可能性が高いと思われます。そのため、米中貿易摩擦問題は、引き続き日本株の重しになり、それが夏から秋の数カ月にわたって続く恐れがあります。

米中両国は、500億ドルの制裁関税のうち、340億ドル分の発動期限を7月6日に設定しており、市場ではその動向に注目が集まっています。なお、制裁関税の引き上げは、米中両国にとって、貿易協議を有利に進めるための交渉カードに過ぎず、自国経済を冷え込ませるような貿易戦争を本気で仕掛ける意図は、そもそも両国にはないと考えます。市場がこの点を冷静に理解できるか否かが、夏場の株安回避のカギになると思われます。

主要企業の今年度純利益について弊社は増益を予想、決算を追うごとに業績が株価を支えよう

日経平均株価を構成する企業は、今年度の純利益について、前年度比で小幅な減益を予想しています。そのため、日経平均株価が上昇基調を強めるためには、企業自身による利益予想の上方修正が必要です。そのきっかけとなるのが決算発表であり、3月決算企業の4-6月期の決算発表は、7月下旬から8月上旬に集中します。日本株の投資家は、ここで業績の進捗を確認し、業績予想の上方修正余地を探ることになります。

この夏の日経平均株価は、「米中貿易摩擦問題に対する懸念」と、「業績予想の上方修正期待」の、どちらに強く反応するかで、相場の方向性が決まると思われます。なお、弊社では、調査対象とする主要企業227社の業績について、今年度の純利益は前年度比+1.7%と、小幅な増益を予想しています。弊社の見方に基づけば、決算を追うごとに「業績予想の上方修正期待」が強まるため、夏場に株安に振れても、その後の持ち直しは期待できることになります。