【No.507】日経平均23,000円台回復で見えてきたこと

2018年5月21日

●米中協議で制裁関税が棚上げされ、貿易戦争リスク後退との見方が、日本株の買いにつながった。

●米金利上昇を背景とするドル高・円安に、株価は業績の上方修正を先取りして期待先行で上昇。

●期待先行の株高は上値余地が限定的、増益予想の裏付けを伴う株高となる時期はもう少し先。

米中協議で制裁関税が棚上げされ、貿易戦争リスク後退との見方が、日本株の買いにつながった

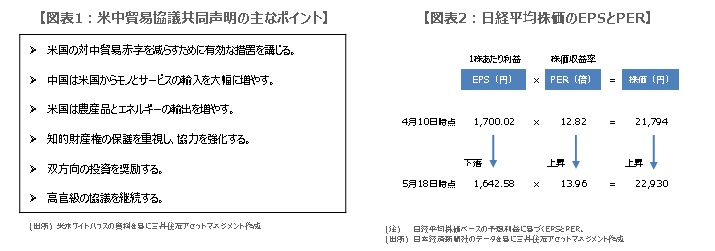

日経平均株価は5月21日、終値で節目となる23,000円台を回復しました。背景にあるのは、①米中貿易摩擦問題に対する懸念の後退、②ドル高・円安の進行です。まず①について、米国と中国は5月17日と18日に貿易協議を開催し、19日に共同声明を発表しました。共同声明には、米国の対中貿易赤字を減らすために有効な措置を講じることや、中国が米国からの輸入を大幅に増やすことなどの合意が盛り込まれました(図表1)。

また、今回の米中貿易協議の結果、協議継続中は両国で制裁関税の発動が棚上げされることになりました。米中両国は今後、具体的な品目や金額について交渉を行う見通しです。これらにより、市場では米中貿易摩擦問題が、いわゆる「貿易戦争」に発展するリスクはいったん後退したとの見方が広がり、日本株の買い安心感につながったものと考えられます。

米金利上昇を背景とするドル高・円安に、株価は業績の上方修正を先取りして期待先行で上昇

次に②について、最近の米長期金利上昇がドルを押し上げ、ドル円は5月18日に1ドル=111円台をつけました。米長期金利の上昇は、1月下旬から2月上旬にかけて、主要国の株価下落とリスク回避の円買いを促しましたが、今回はそのような動きはみられません。これは、米連邦準備制度理事会(FRB)が、パウエル新議長のもとでも緩やかな利上げペースを維持する方針を3月に示し、市場に安心感を与えたためと考えます。

なお、報道によれば、主要企業の今期の想定為替レートは、平均で1ドル=106円70銭程度とのことです。そのため、ドル円の実勢レートが、想定レートよりもドル高・円安で推移すれば、輸出企業などの業績に上振れ余地が生じます。この場合、株価は将来的に企業が業績を上方修正する動きを先取りし、期待先行で上昇する傾向があります。足元で日経平均株価が23,000円台を回復したのは、この要素も大きいと思われます。

期待先行の株高は上値余地が限定的、増益予想の裏付けを伴う株高となる時期はもう少し先

ここで改めて、日経平均株価の水準について、予想利益に基づくEPS(1株当たり利益)とPER(株価収益率)に分けて考えます。決算発表が本格化する前の4月10日時点において、日経平均株価ベースのEPSは約1,700円、PERは12.82倍でした(図表2)。その後、決算発表がほぼ終了した5月18日時点で、EPSは約1,643円に低下したものの、PERは13.96倍に上昇し、期待が先行する形で日経平均株価を押し上げました。

日経平均株価は23,000円台を回復しましたが、増益予想の裏付け(EPSの上昇)がない限り、目先の上値余地は限られます。もちろん、期待先行(PERの上昇)で株高が続くこともありますが、次第に割高感が強まり、調整リスクが大きくなるため注意が必要です。EPSの上昇には、企業が今後の決算で業績の進捗状況を見極め、実際に業績予想を上方修正する必要があります。したがって、増益予想の裏付けを伴って株価が上昇する時期は、7月下旬から8月上旬(4-6月期決算)、10月下旬から11月上旬(中間決算)頃が見込まれます。