【No.505】米長期金利のレベル観

2018年5月17日

●米経済成長を背景に10年国債利回りは3%台定着へ、ただ利回り上昇ペースは緩やかなものに。

●物価が多少上振れても年内あと2回の利上げを実施、米10年国債利回りは年末3.2%程度へ。

●年内あと3回の利上げなら年末3.5%程度、原油の物価見通しや長期金利への影響は限定的。

米経済成長を背景に10年国債利回りは3%台定着へ、ただ利回り上昇ペースは緩やかなものに

米10年国債利回りは5月16日、一時3.10%をつけました。15日に発表された4月の米小売売上高や、16日に発表された4月の米鉱工業生産を受け、米景気に対する強気の見方が市場に広がり、米国債を売る動きが続いたことが背景にあります。為替市場では、米長期金利の上昇でドル高が進行し、ドル円は、ドルの上値抵抗線とみられていた200日移動平均線(110円20銭付近に位置)を5月15日に上抜けました。

弊社は2018年の米国経済について、減税効果などにより、2%台後半の底堅い成長を予想しています。そのため、米10年国債利回りには上昇圧力が生じやすく、この先、3%台の水準に定着していく可能性が高いと考えています。しかしながら、利回りの上昇ペース自体は、緩やかなものにとどまると思われ、一気に3%台後半に達し、4%をうかがう展開になる公算は小さいとみています。

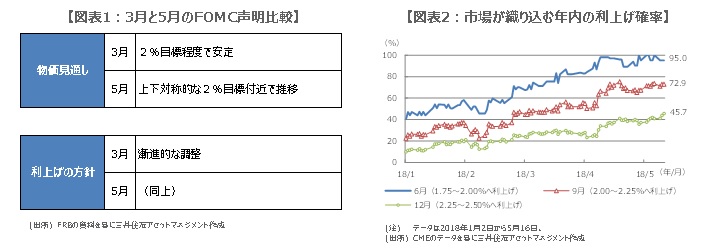

物価が多少上振れても年内あと2回の利上げを実施、米10年国債利回りは年末3.2%程度へ

米長期金利が急騰しないと考える理由は、米金融当局の物価見通しと金融政策スタンスにあります。5月の米連邦公開市場委員会(FOMC)声明をみると、物価見通しについて、2%を上振れる可能性が示された一方、緩やかに利上げを行う方針自体は維持されました(図表1)。これにより市場参加者は、米国で物価が2%を多少上回っても、利上げペースは速まらないと判断できるため、長期金利の急騰は起こりにくくなります。

弊社では、米個人消費支出ベースの物価指数について、食品とエネルギーを除くコア指数の前年比伸び率は、1.8%から2.0%程度の推移が続くと予想しています。物価の伸びが、このレンジ内に落ち着いた場合、利上げは年内あと2回実施され、米10年国債利回りの年末水準は3.2%程度と予想します。仮に、年内あと3回の利上げとなれば、3.5%程度まで水準が切り上がる可能性があります。

年内あと3回の利上げなら年末3.5%程度、原油の物価見通しや長期金利への影響は限定的

5月16日のフェデラルファンド(FF)金利先物市場の動きをみると、6月にFF金利誘導目標のレンジが1.75%~2.00%へ引き上げられる確率は約95%となっています(図表2)。また、9月に更に2.00%~2.25%へ引き上げられる確率は約73%で、年内あと2回の利上げは、ほぼ織り込み済みです。一方、12月に2.25%~2.50%へ引き上げられる確率は約46%と、まだ完全には織り込まれていないものの、確率は上昇しています。

今後、米国の景気や物価が想定以上に上振れし、FRBが更なる利上げの妥当性を示唆した場合、12月の利上げ確率が一段と上昇し、前述の通り、米10年国債利回りは3%台半ばを試す展開が予想されます。なお、上昇基調にある原油相場も気掛かりですが、現状、米国では石油掘削装置(リグ)の稼働数が増加傾向にあり、原油生産量も増加しています。そのため、原油価格が一本調子に上昇していく公算は小さく、米物価見通しや長期金利への影響は限定的と考えています。