【No.501】アルゼンチンペソやトルコリラの下落をどう考えるか

2018年5月9日

●アルゼンチンとトルコは、高水準のインフレと対外債務残高を抱えており、これらが通貨安の原因に。

●アジア諸国は経常収支と財政収支が相対的に良好、資金流出と通貨安のリスクは以前より低下。

●アルゼンチンやトルコの通貨安が、金融市場全体を動揺させる恐れは小さく、過度な懸念は不要。

アルゼンチンとトルコは、高水準のインフレと対外債務残高を抱えており、これらが通貨安の原因に

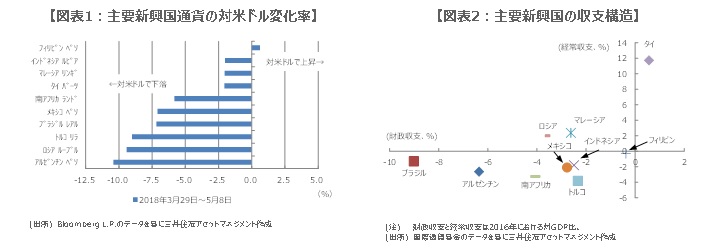

米長期金利上昇を背景に、一部の新興国市場に資金流出の動きがみられます。為替に注目すると、3月29日から5月8日までの間、アルゼンチンペソ、ロシアルーブル、トルコリラは、対米ドルで9%超下落しました(図表1)。アルゼンチン中央銀行は5月4日、ここ1週間で3度目の利上げを実施し、政策金利は年40%に達しています。トルコ中央銀行も4月25日、政策金利の上限金利を年13.5%に引き上げるなど、通貨防衛に追われています。

アルゼンチンとトルコは、物価が高く、高水準の対外債務残高を抱えており、これが通貨安の要因になっていると思われます。直近の消費者物価指数の前年比伸び率は、アルゼンチンが25%超、トルコは10%超です。また、大手格付け会社によって、アルゼンチン国債の格付け見通しは5月4日に「ネガティブ(弱含み)」とされ、トルコ国債は5月1日に格下げされました。さらにトルコは来月に大統領選挙を控え、政局不透明感も強まっています。

アジア諸国は経常収支と財政収支が相対的に良好、資金流出と通貨安のリスクは以前より低下

主要新興国のうち、財政赤字と経常赤字の対GDP比が相対的に大きい国は、アルゼンチン、トルコ、ブラジル、南アフリカです(図表2)。一般に、財政赤字と経常赤字を抱える新興国は、国内の資金不足を海外の投資マネーに依存しているため、金融ショックが発生すると、資金流出と通貨安に見舞われることがあります。実際、図表1をみると、この4カ国通貨の下落率が大きいことが分かります。

この他の国々について、フィリピンは財政赤字と経常赤字が相対的に小さい状況にあり、また、ロシアとマレーシアは経常収支が黒字で、タイは財政収支と経常収支がともに黒字となっています。つまり、多くのアジア諸国は資金需要を国内で賄えるようになっており、金融ショック発生時に資金流出と通貨安に見舞われるリスクは、過去に比べて低下していると考えられます。

アルゼンチンやトルコの通貨安が、金融市場全体を動揺させる恐れは小さく、過度な懸念は不要

以上を踏まえると、アルゼンチンやトルコの通貨が下落しているのは、両国固有の問題によるところが大きく、通貨安がアジア諸国に波及し、金融市場全体に動揺が広がる可能性は低いと思われます。なお、ロシアの通貨も大きく下落していますが、同国の原油を含むエネルギーの輸出比率は6割近くに達しており、原油高が進行するなかでの通貨安であれば、ロシア経済には追い風です。

なお、市場で悪材料が発生した場合、確認すべきは次の3点です。すなわち、「金融システムへの影響」、「流動性への影響」、「他国・他地域への影響」です。3点とも影響があれば、金融市場は大きく混乱する恐れがありますが、影響がなければ過度な懸念は不要です。今回のアルゼンチンペソやトルコリラの下落は、他国・他地域に伝播し、世界の金融システムを脅かして流動性を枯渇させるほどのものではありません。したがって、3点とも影響なしと判断できます。