【No.499】日銀の非伝統的金融政策を振り返る

2018年5月7日

●1999年のゼロ金利政策を経て、2001年には量的金融緩和が開始、操作目標は金利から量へ。

●2010年の包括的金融緩和後、2013年に量的・質的金融緩和が登場し、現行政策のベースに。

●物価目標は未達もこれまでの政策に評価すべき点はある、ただ出口戦略の示唆はまだ先になろう。

1999年のゼロ金利政策を経て、2001年には量的金融緩和が開始、操作目標は金利から量へ

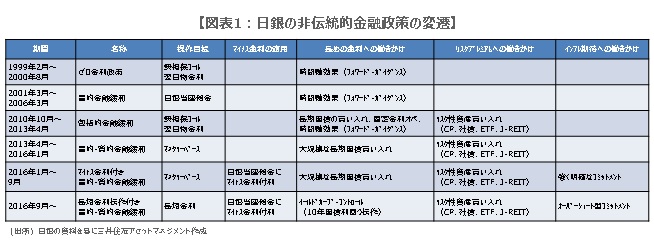

今回のレポートでは、日銀の非伝統的金融政策について、これまでの歩みを簡単に振り返ってみます。各政策を実施された順に整理すると、①「ゼロ金利政策」、②「量的金融緩和」、③「包括的金融緩和」、④「量的・質的金融緩和」、⑤「マイナス金利付き量的・質的金融緩和」、⑥「長短金利操作付き量的・質的金融緩和」となります(図表1)。以下、各政策の特徴を簡単にまとめます。

①「ゼロ金利政策」は、速水総裁のもと1999年2月に導入されました。無担保コール翌日物金利の誘導目標について、当初0.15%前後を目指し、徐々に一層の低下を促すというものです。その後、2001年3月に②「量的金融緩和」が始まり、操作目標は無担保コール翌日物金利から日銀当座預金残高に変わりました。また、消費者物価指数(除く生鮮食品)の前年比上昇率が安定的にゼロ%以上となるまで政策を継続することが表明されました。

2010年の包括的金融緩和後、2013年に量的・質的金融緩和が登場し、現行政策のベースに

2010年10月には、白川総裁のもと、③「包括的金融緩和」が導入されました。操作目標は再び無担保コール翌日物金利となり、物価の安定が展望できる情勢になったと判断するまで、実質ゼロ金利政策を継続していく方針が示されました。同時に、国債、CP、社債、ETF、J-REITなどを購入するため、「資産買入等の基金」が創設されています。そして、2013年4月に黒田総裁のもとで④「量的・質的金融緩和」が始まりました。

この政策は、2%の物価安定目標について、2年程度の期間を念頭に、早期実現を目指すものです。操作目標はマネタリーベースに変更され、長期国債やETF、J-REITの買い入れが拡大されました。なお、「資産買入等の基金」は、この時に廃止されています。④「量的・質的金融緩和」を強化・発展させたものが、2016年1月の⑤「マイナス金利付き量的・質的金融緩和」、同年9月の⑥「長短金利操作付き量的・質的金融緩和」です。

物価目標は未達もこれまでの政策に評価すべき点はある、ただ出口戦略の示唆はまだ先になろう

このように、非伝統的金融政策の歩みを振り返ってみると、日銀がデフレ脱却の最善策を模索し、懸命に政策を打ち出してきたことが分かります。確かに、現時点では2%の物価安定の目標は達成されていません。しかしながら、少なくとも日本経済は物価が持続的に下落し、過度な円高が進行するような状況からは脱しており、この点は政策効果として、十分評価して良いと思います。

一方、積極緩和の結果、4月30日時点で日銀の国債保有残高は約454兆円、ETF保有残高は約19兆円に達しており、市場ではそろそろ出口に向けた動きがみられるのではないかとの声も聞かれます。こうしたなか、4月の金融政策決定会合では、物価目標の達成時期が明示されなくなりました。弊社は、これにより出口に向けた政策の修正時期は遠のいたとみています。おそらく日銀内では出口戦略について様々な議論が行われていると